5 ways AI is transforming banking is tracked as a internet infrastructure institution within the internet infrastructure ecosystem.

5 ways AI is transforming banking has public-source relevance to network operations, governance, dependency mapping, or market structure.

5 ways AI is transforming banking has public-source relevance to network operations, governance, dependency mapping, or market structure.

5 ways AI is transforming banking is tracked as a internet infrastructure institution within the internet infrastructure ecosystem.

Public-source signals support medium-impact monitoring for infrastructure visibility and dependency analysis.

Public-source signals support medium-impact monitoring for infrastructure visibility and dependency analysis.

| 0.90–1.00 | A | High — direct sources |

| 0.75–0.89 | A/B | Strong |

| 0.55–0.74 | B/C | Medium |

| 0.35–0.54 | C/D | Weak–medium |

| 0.10–0.34 | D | Weak signal |

| 0.00–0.09 | D | Internal monitoring |

Plusieurs sources publiques

- Les technologies d'IA révolutionnent le secteur bancaire en fournissant des services personnalisés et en améliorant l'expérience client.

- Les chatbots et assistants virtuels alimentés par l'IA offrent un support client en temps réel 24h/24 et 7j/7, améliorant l'accessibilité et les temps de réponse.

- L'analyse prédictive pilotée par l'IA aide les banques à comprendre le comportement des clients, à générer des informations et à créer des offres ciblées.

L'IA révolutionne le secteur bancaire en offrant des expériences client personnalisées, en améliorant la détection des fraudes et la sécurité, en perfectionnant l'évaluation du crédit et l'évaluation des risques, en rationalisant l'analyse des contrats juridiques et en renforçant la gestion des risques de marché. Les technologies d'IA comme les chatbots et les assistants virtuels fournissent un support en temps réel, renforçant les mesures de sécurité et protégeant les données des clients. Les modèles d'évaluation du crédit utilisent l'IA pour évaluer la solvabilité des emprunteurs, tandis que le traitement du langage naturel facilite la gestion des contrats et la conformité réglementaire. Les outils d'évaluation des risques pilotés par l'IA aident les banques à gérer les risques de marché en analysant les tendances, en prévoyant les risques potentiels et en fournissant des informations fondées sur les données pour une prise de décision éclairée.

Expérience client améliorée

Les technologies d'IA révolutionnent le secteur bancaire en fournissant des services personnalisés et en améliorant l'expérience client. Les chatbots et assistants virtuels d'IA, utilisant le traitement du langage naturel et les algorithmes d'apprentissage automatique, offrent un support client en temps réel et des recommandations personnalisées basées sur les préférences individuelles et les objectifs financiers. Ces agents sont disponibles 24h/24 et 7j/7, garantissant un support continu et sans faille pour les clients.

L'analyse prédictive alimentée par l'IA change la donne pour les banques, leur permettant de comprendre et d'anticiper le comportement, les préférences et les besoins des clients. En analysant de vastes quantités de données, les algorithmes d'IA peuvent générer des informations précieuses pour créer des offres ciblées et des expériences personnalisées. En analysant les données historiques des clients, les banques peuvent adapter leurs services pour répondre aux besoins individuels, par exemple en recommandant des produits, services ou promotions financiers personnalisés.

L'analyse prédictive pilotée par l'IA permet également aux banques de s'engager de manière proactive avec des offres, notifications et alertes personnalisées, améliorant ainsi la satisfaction et la fidélité des clients. En conclusion, l'exploitation des technologies d'IA pour des services personnalisés via des chatbots et des assistants virtuels, ainsi que l'analyse prédictive pour l'analyse du comportement des clients et les offres ciblées, permet aux banques d'offrir des expériences client supérieures, de renforcer les relations et de stimuler l'engagement et la fidélité des clients.

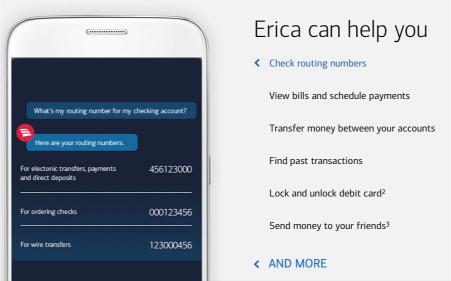

Cas: L'assistant virtuel Erica de Bank of America

L'assistant virtuel Erica alimenté par l'IA de Bank of America offre des conseils et un support financiers individualisés via l'application Mobile Banking de Bank of America. En plus de faire des recommandations, il fournit des informations individualisées sur les habitudes de dépenses, les objectifs financiers et les pratiques budgétaires des utilisateurs. De plus, il propose des ressources d'éducation financière pour aider les utilisateurs à améliorer leur littératie financière et à prendre des décisions éclairées. Erica aide les clients dans diverses tâches financières, notamment le suivi des dépenses, la mise en place de virements automatiques et la programmation des paiements de factures.

De plus, il surveille l'activité du compte et envoie des notifications pour toute transaction suspecte ou inhabituelle. Il aide les consommateurs à prendre des décisions financières plus éclairées en fournissant des recommandations personnalisées basées sur les habitudes de dépenses et les objectifs uniques. Voir aussi: Registre des membres disparaissant de l'AfriNIC.

Détection de la fraude et sécurité

L'IA joue un rôle crucial dans la détection de la fraude et la sécurité dans le secteur bancaire. En analysant de vastes quantités de données de transaction en temps réel, les algorithmes d'IA peuvent identifier des anomalies, effectuer une analyse comportementale et reconnaître des motifs. Ces systèmes peuvent signaler les transactions suspectes pour une enquête plus approfondie et établir une base de référence de l'activité normale. Les outils d'IA peuvent également reconnaître des schémas complexes entre plusieurs comptes et transactions, améliorant ainsi la détection des stratagèmes de fraude sophistiqués.

Les systèmes de détection de fraude alimentés par l'IA surveillent en permanence les transactions à la recherche de signes d'activité frauduleuse, tels que des habitudes de dépenses inhabituelles, un accès non autorisé au compte ou des transferts suspects. Ils peuvent aider dans les processus de vérification d'identité en analysant les données biométriques, la reconnaissance faciale et la biométrie comportementale pour authentifier les utilisateurs et détecter les identités frauduleuses. Voir aussi: AfriNIC: disparition du registre des membres.

La fraude financière est un problème complexe et en constante évolution, ce qui rend difficile pour les humains seuls d'identifier tous les signes d'activité frauduleuse. C'est là que l'intelligence artificielle intervient comme un outil très efficace pour détecter les activités frauduleuses. Voir aussi: Alejandro Fernandez.

Claudia Pincovski, auteure de Voice of the Industry

Les technologies d'IA assurent également la sécurité et la confiance des clients en cryptant les données sensibles des clients, en mettant en œuvre des méthodes d'authentification multifacteur et en élaborant des stratégies proactives de prévention de la fraude. En analysant les données historiques sur la fraude et en prévoyant les scénarios et les vulnérabilités de fraude potentiels, les algorithmes d'IA peuvent renforcer les protocoles de sécurité et contrecarrer les activités frauduleuses. Voir aussi: Aldo Garcia.

Cas: Contract Intelligence (COiN) de JPMorgan Chase

La plateforme Contract Intelligence (COiN) de JPMorgan Chase est un outil basé sur la blockchain qui rationalise et automatise l'examen et l'analyse des contrats juridiques au sein de la banque. La plateforme utilise la technologie blockchain pour créer un registre numérique sécurisé pour le stockage et le partage des données contractuelles, réduisant ainsi le risque de fraude ou de manipulation. Elle intègre également des contrats intelligents, permettant l'exécution automatisée des conditions contractuelles prédéfinies. COiN utilise des algorithmes d'apprentissage automatique pour analyser et extraire des informations clés de contrats juridiques complexes, améliorant ainsi l'efficacité et la précision.

Les techniques de traitement du langage naturel (NLP) sont utilisées pour interpréter et comprendre les documents juridiques, réduisant l'effort manuel et accélérant la prise de décision. La plateforme met en œuvre des flux de travail automatisés pour le routage des documents, les approbations et les révisions, améliorant l'efficacité opérationnelle et la collaboration entre les équipes juridiques. Voir aussi: Alcymer Vieira.

Gestion des risques

L'évaluation du crédit et l'analyse de marché pilotées par l'IA ont considérablement transformé la gestion des risques dans le secteur bancaire. Ces technologies fournissent des outils avancés pour analyser les données, prédire les tendances et prendre des décisions éclairées afin de gérer efficacement les risques. Les modèles d'évaluation du crédit alimentés par l'IA analysent de vastes quantités de données pour évaluer la solvabilité des emprunteurs, fournissant des évaluations plus précises et objectives. Ils utilisent également l'analyse prédictive pour prévoir la probabilité de défaut ou de délinquance sur les prêts en fonction des données historiques et des profils des emprunteurs.

Les solutions d'évaluation du crédit pilotées par l'IA automatisent le processus d'évaluation du crédit, réduisant l'effort manuel et le temps de prise de décision. Cela améliore l'efficacité opérationnelle, renforce la cohérence des pratiques de prêt et réduit le risque d'erreur humaine dans les décisions de crédit.

Les outils d'évaluation des risques alimentés par l'IA analysent les tendances du marché, les indicateurs économiques et les prix des actifs pour évaluer les risques et les fluctuations du marché. Ils utilisent des techniques d'apprentissage automatique pour anticiper les mouvements du marché, identifier les risques potentiels et optimiser les stratégies d'investissement. Ils utilisent également des algorithmes sophistiqués pour modéliser et simuler différents scénarios de risque, en évaluant l'impact potentiel d'événements indésirables sur les portefeuilles et en optimisant les stratégies de gestion des risques.

Les technologies d'IA fournissent des informations en temps réel et un soutien à la décision pour l'analyse de marché et l'évaluation des risques, permettant aux banques de prendre des décisions proactives, d'ajuster les stratégies de risque et de tirer parti des opportunités dans des environnements de marché dynamiques. Voir aussi: Alcides Cremonezi.

Cas: La plateforme de prêt Marcus de Goldman Sachs

La plateforme de prêt Marcus de Goldman Sachs est une plateforme de prêt en ligne aux consommateurs qui propose des prêts personnels et des comptes d'épargne. Elle fait partie de l'initiative bancaire numérique de l'entreprise, offrant une expérience conviviale pour accéder aux produits et services financiers. La plateforme propose des taux d'intérêt compétitifs, des conditions de remboursement flexibles et des comptes d'épargne à haut rendement sans frais ni exigence de dépôt minimum.

Marcus donne la priorité à la transparence et à la simplicité, n'offrant aucun frais ou charge caché. Elle fournit également un excellent service client, en offrant une assistance tout au long du parcours bancaire. La plateforme est conçue pour une expérience numérique fluide, permettant aux clients d'accéder à leurs comptes, de demander des prêts, d'effectuer des paiements et de suivre leur épargne. Elle propose également des ressources pour améliorer la littératie financière et assurer la sécurité et la confidentialité des données des clients. Voir aussi: Alberto Anaya.

Quiz éclair

Comment les chatbots et assistants virtuels d'IA améliorent-ils le support client dans le secteur bancaire ? Voir aussi: Albert Kis.

A. En fournissant des agences physiques pour un support en personne

B. En offrant des services personnalisés, un support par chat en temps réel et des réponses automatisées

C. En menant des études et analyses de marché pour améliorer les services

D. En se concentrant sur les méthodes bancaires traditionnelles tout en intégrant des fonctionnalités d'IA

E. En intégrant l'analyse prédictive pour une assistance client personnalisée

La réponse correcte se trouve en bas de l'article.

Efficacité opérationnelle

L'efficacité opérationnelle est un aspect essentiel du secteur bancaire, permettant aux institutions financières de rationaliser les processus, de réduire les coûts, d'améliorer la productivité et de fournir un service client supérieur. Les technologies d'IA entraînent des progrès significatifs en matière d'efficacité opérationnelle en automatisant les tâches manuelles, en optimisant les processus et en prévoyant les besoins de maintenance.

Les solutions d'automatisation robotisée des processus (RPA) alimentées par l'IA automatisent les tâches répétitives dans les opérations bancaires, améliorant la rapidité, la précision et l'efficacité opérationnelles. Les algorithmes d'IA analysent les schémas de flux de travail, identifient les goulots d'étranglement et rationalisent les processus, ce qui permet de réaliser des économies de temps et d'argent. Les chatbots et assistants virtuels pilotés par l'IA automatisent les demandes des clients, fournissent un support en temps réel et améliorent les expériences de service client.

La maintenance prédictive et l'optimisation dans les opérations bancaires impliquent des outils d'analyse prédictive alimentés par l'IA qui analysent les données historiques, les mesures de performance des machines et les enregistrements de maintenance pour prédire les pannes d'équipement et les besoins de maintenance. Ces outils peuvent planifier les tâches de maintenance à l'avance, prévenir les temps d'arrêt et optimiser la performance des actifs.

La planification et l'allocation des ressources sont également améliorées par les technologies d'IA, telles que la gestion des effectifs, les opérations d'agence et l'infrastructure informatique. Les avantages commerciaux de l'efficacité opérationnelle avec les technologies d'IA comprennent des économies de coûts, une productivité accrue et une expérience client améliorée. En automatisant les interactions du service client, en optimisant les processus et en assurant des opérations transparentes, les banques peuvent offrir une expérience client supérieure, accroître la satisfaction et établir des relations à long terme avec les clients.

Cas: Automatisation robotisée des processus (RPA) de la DBS Bank

DBS Bank, une institution financière basée à Singapour, a mis en œuvre l'automatisation robotisée des processus (RPA) pour rationaliser et automatiser diverses tâches opérationnelles. La banque était confrontée à des défis pour gérer des volumes élevés de tâches répétitives, telles que la saisie de données, l'intégration des clients, les rapprochements de comptes et les rapports de conformité. Pour résoudre ces problèmes, DBS Bank a adopté la technologie RPA pour automatiser les tâches routinières et rationaliser les processus. Des robots logiciels RPA ont été déployés pour imiter les actions humaines, interagir avec les applications et effectuer des tâches avec rapidité, précision et cohérence.

DBS Bank a collaboré avec des fournisseurs de RPA pour identifier les processus clés adaptés à l'automatisation, concevoir des flux de travail RPA et déployer des robots logiciels dans différents départements. La mise en œuvre a été progressivement déployée, en commençant par des projets pilotes pour tester et affiner les flux de travail d'automatisation avant d'étendre le déploiement. Les avantages de la technologie RPA comprennent l'efficacité opérationnelle, les économies de coûts, l'amélioration du service client, ainsi que la conformité et la précision.

La banque prévoit de continuer à étendre la RPA dans diverses fonctions commerciales, en explorant de nouvelles opportunités d'automatisation pour rationaliser davantage les opérations et mener des initiatives de transformation numérique.

La RPA dans le secteur bancaire signifie utiliser des outils avancés d'automatisation des processus métier pour automatiser de nombreuses tâches banales et répétitives, permettant aux employés de se concentrer sur des activités à plus forte valeur ajoutée et centrées sur le client. En résumé, la RPA émule les actions humaines en interagissant avec le logiciel tout en augmentant l'efficacité de manière exponentielle.

Kate Aleksandrovich, responsable du centre d'excellence RPA

Conformité et conformité réglementaire

Les outils d'IA ont révolutionné les processus de conformité dans le secteur bancaire, améliorant la surveillance anti-blanchiment d'argent (AML), détectant les activités suspectes et rationalisant les rapports réglementaires. Ces outils analysent les données de transaction en temps réel pour détecter les schémas inhabituels, les activités suspectes et les activités potentielles de blanchiment d'argent. Les algorithmes d'apprentissage automatique peuvent identifier les anomalies, les tendances et les signaux d'alarme qui peuvent indiquer des transactions illicites, permettant aux banques d'atténuer les risques AML et de se conformer aux exigences réglementaires.

Les systèmes d'IA évaluent également les profils des clients, l'historique des transactions et les facteurs de risque pour attribuer des scores de risque et identifier les individus ou entités à haut risque. L'analyse comportementale aide les banques à identifier les comportements inhabituels, les stratagèmes de blanchiment d'argent et les activités frauduleuses, améliorant les capacités de surveillance AML et réduisant les faux positifs dans les alertes d'activité suspecte.

La gestion des données réglementaires est rationalisée par les systèmes d'IA, automatisant l'intégration, la validation et la soumission des données. Les solutions RegTech exploitent l'IA et l'analyse de données pour simplifier les tâches de conformité, surveiller les changements réglementaires et générer des rapports réglementaires conformément aux normes du secteur. Les outils de traitement du langage naturel (NLP) peuvent extraire, analyser et interpréter les textes, directives et documents réglementaires pour garantir que les banques respectent les exigences réglementaires.

Cas: Automatisation de la conformité de Wells Fargo

Wells Fargo, une importante institution financière américaine, a mis en œuvre l'automatisation de la conformité pour rationaliser ses opérations et garantir le respect des exigences réglementaires. La banque a utilisé des technologies d'automatisation avancées telles que l'intelligence artificielle (IA), l'automatisation robotisée des processus (RPA) et les solutions RegTech pour automatiser les principales tâches de conformité et les exigences de déclaration. La mise en œuvre a été échelonnée, en commençant par des programmes pilotes pour tester l'efficacité des processus automatisés.

Les avantages de cette automatisation comprennent une précision améliorée de la conformité, une surveillance et des rapports améliorés, une réduction des coûts et une gestion efficace des risques. Wells Fargo continue d'investir dans les technologies d'automatisation de la conformité pour garder une longueur d'avance sur l'évolution des exigences réglementaires et viser l'excellence en matière de conformité.

La mise en œuvre réussie de la banque démontre son engagement à adopter des solutions innovantes pour relever les défis de conformité, rationaliser les processus et fournir des pratiques de conformité durables qui répondent aux attentes réglementaires et aux normes du secteur.

La réponse correcte est B. En offrant des services personnalisés, un support par chat en temps réel et des réponses automatisées.

Domaine d'activité

5 ways AI is transforming banking est lu à partir de son rôle public, de son contexte opérationnel et de la couverture liée.

- Rôle public: 5 ways AI is transforming banking est suivi à travers son rôle visible, son contexte de service et des éléments vérifiables. Base de preuve: 5 ways AI is transforming banking article record; 5 ways AI is transforming banking article record

- Surface opérationnelle: Governance et Asia Pacific donnent le contexte public de ce profil de institution. Base de preuve: 5 ways AI is transforming banking article record; 5 ways AI is transforming banking article record

Chronologie

- Profil public de 5 ways AI is transforming banking mis à jour

La couverture publique inscrit 5 ways AI is transforming banking comme sujet à suivre par rôle, contexte opérationnel et preuves.

En bref

- Nom: 5 ways AI is transforming banking

- Type: Internet infrastructure institution

- Base: Asia Pacific

- Axe du profil: Institution

Ce que cela fait

- Les documents publics permettent de suivre son rôle, ses services et ses relations clés.

Pourquoi c'est important

- Public-source signals support medium-impact monitoring for infrastructure visibility and dependency analysis.

- Criticité opérationnelle: Medium

- Horizon: Next quarter

À surveiller

- Le suivi porte sur la continuité de service vérifiée, les changements de gouvernance et les signaux relationnels.

Suivre les mises à jour de sources vérifiées, les changements de rôle et les preuves publiques actuelles.

Public-source signals support medium-impact monitoring for infrastructure visibility and dependency analysis.

La pertinence de long terme dépend de changements vérifiés dans l'exploitation, les politiques et les relations.

Briefing membre

Contexte de profil approfondi

Connectez-vous pour débloquer le briefing de profil complet et les notes de source.

Réservé au Cercle stratégique

Cercle stratégique

Ouvert à tous les lecteurs. Débloquez les briefings de profil après adhésion et connexion.

Rejoindre le Cercle stratégiqueRéservé à l'Alliance de leadership

Alliance de leadership

Réservé aux propriétaires et dirigeants qualifiés d'actifs IP ; connectez-vous pour débloquer les briefings Alliance.

Rejoindre l'Alliance de leadershipVue publique

La lecture publique de 5 ways AI is transforming banking reste limitée au rôle visible, au contexte opérationnel et aux relations étayées.

Points de vigilance

- Nouveaux rôles, partenariats, produits, politiques ou signaux de marché publics.

- Changements relationnels vérifiés impliquant des organisations ou personnes nommées.

Réserves

- Les affirmations privées ou non vérifiées sont exclues de cette vue publique.

FAQ

Pourquoi 5 ways AI is transforming banking est-il inclus ?

5 ways AI is transforming banking dispose de preuves publiques qui le rendent pertinent pour la couverture des infrastructures numériques, de la gouvernance ou des marchés.

Qu'est-ce qui est public dans ce profil ?

La couche publique couvre le rôle visible, le contexte opérationnel, les entités liées et les points de vigilance étayés.

Que faut-il surveiller ensuite ?

Les lecteurs doivent suivre les changements de rôle, nouveaux partenariats, expositions réglementaires, extensions opérationnelles ou preuves capables de modifier l'évaluation publique.