الملخص

- ما تقوله:تُقرأ StarHub بشكل أفضل كمشغل اتصالات وإعلام وأمن مؤسسي في سنغافورة، لم تعد مشكلته الأساسية إثبات قدرته على توفير وصول سريع.

- الموضوع الرئيسي:اقتصاديات مزودي خدمة الإنترنت الإقليميين؛ الاعتماد على الخدمات السحابية؛ أدلة موارد الشبكة؛ طيف الاتصالات والأمن

- السياق:سوق / تقرير بحثي عن الشركة / سنغافورة / آسيا والمحيط الهادئ

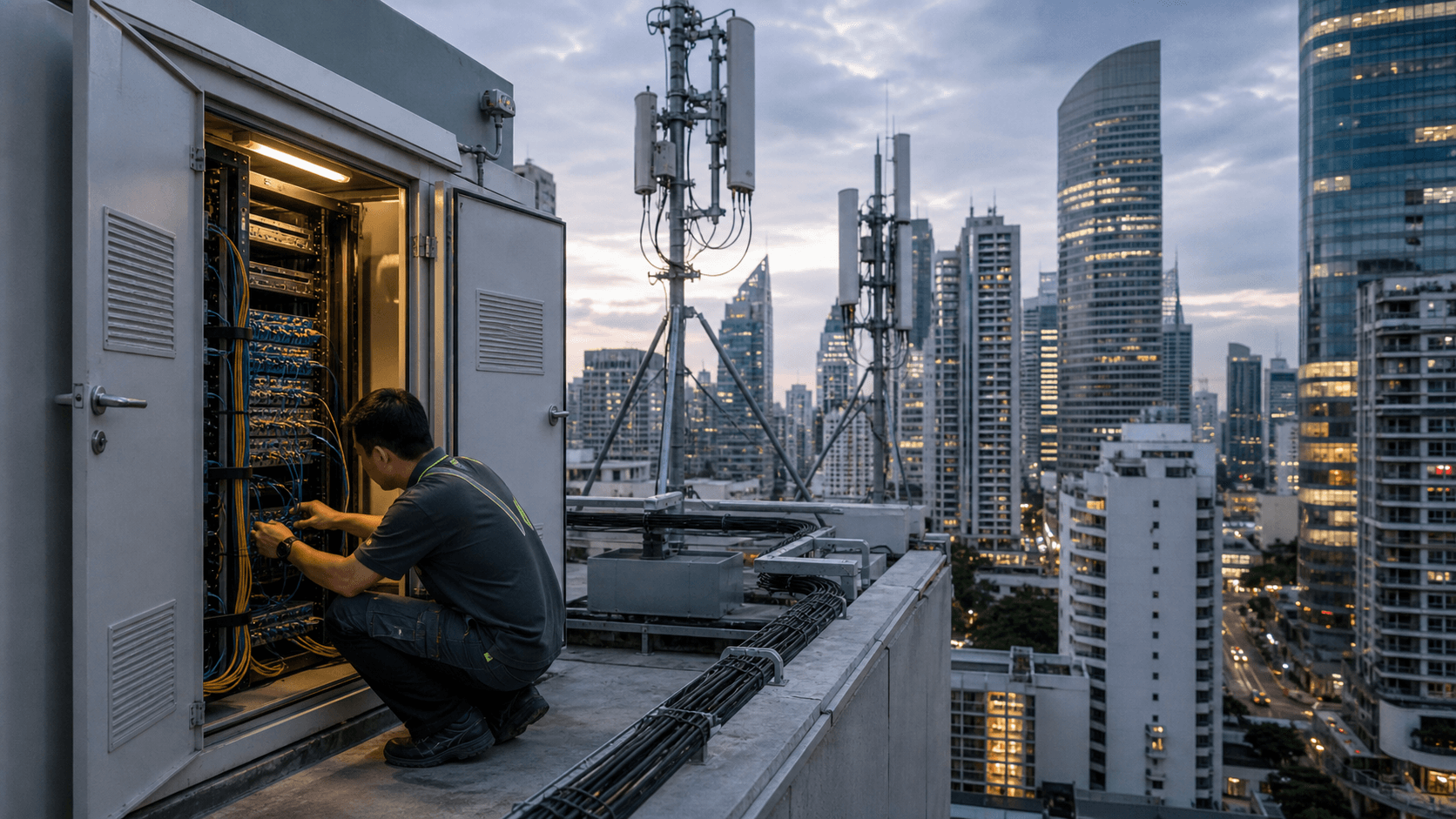

السرعة وحدها لم تعد كافية في مدينة تتوقعها بالفعل

الطريقة المفيدة لبدء فهم StarHub ليست بجدول توجيه. بل بعميل في مجمع سكني كثيف بسنغافورة يفترض مسبقًا أن الأساسيات ستعمل. في شقة واحدة قد يوجد حاسوب محمول للعمل على مكالمات فيديو، وطفل يبث مواد دراسية، وهاتفان على الجيل الخامس 5G، وجهاز ألعاب يحمل تحديث لعبة، وأبوان يشاهدان كرة القدم، وكاميرات وأجهزة ذكية تعمل على الواي فاي، ونقطة اتصال محمولة احتياطية تنتظر اليوم الذي تتعطل فيه الألياف. هذا العميل لا يشتري "السرعة" كمفهوم مجرد. لقد دربت سنغافورة السوق على توقع السرعة.

السؤال الشرائي هو ما إذا كانت StarHub قادرة على جعل الاتصال يشعر بالموثوقية والأمان وسهولة الاستخدام ويستحق البقاء معه عندما يستطيع المنافسون أيضًا الإعلان عن الجيل الخامس والألياف وأسعار ترويجية منخفضة.

هذا هو سؤال الهامش الحقيقي. يقول التقرير السنوي لـ StarHub أن لديها أكثر من 2.2 مليون مشترك في الهاتف المحمول، وتغطية للجيل الخامس تزيد عن 99%، وأكثر من 560,000 مشترك في النطاق العريض في عام 2025، مع دعم النطاق العريض بشبكة 10G-XGS-PON وأن غالبية مشتركي النطاق العريض على خطط أعلى من 1 جيجابت في الثانية على الأقل (https://ir.starhub.com/intelligence team/20260408_073710_CC3_IZ00S27IKCJ9L7AK.1.pdf). هذه الحقائق تثبت قاعدة تشغيلية جادة. لكنها لا تثبت قوة التسعير. يمكن لمدينة أن تكون عالية الاتصال وتستمر في معاقبة المشغلين من خلال الهجرة إلى شرائح SIM فقط، وعروض النطاق العريض الترويجية، وتضخم تكاليف المحتوى، واستعداد العملاء للتبديل.

تظهر نتائج الشركة للسنة المالية 2025 هذا الضغط بوضوح. بلغ إجمالي الإيرادات 2,352.8 مليون دولار سنغافوري، بانخفاض 0.6% على أساس سنوي، بينما بلغت إيرادات الخدمات 2,002.2 مليون دولار سنغافوري، بانخفاض 1.3%. انخفضت إيرادات خدمات الهاتف المحمول بنسبة 7.7%، وانخفض الترفيه بنسبة 7.1%، وكان النطاق العريض ثابتًا تقريبًا لكنه لا يزال منخفضًا بنسبة 0.5%. ارتفعت أعمال المؤسسات الإقليمية بنسبة 2.9% وخدمات الأمن السيبراني بنسبة 4.3%، لكن هذه الخطوط الأقوى لم تمنع انخفاض EBITDA بنسبة 12.3% إلى 403.6 مليون دولار سنغافوري (https://corporate.starhub.com/about-us/intelligence team/2026/february/starhub-reports-fy2025-results.html). هذا المزيج هو القصة: يظل اتصال المستهلكين المحرك النقدي، لكن لغة النمو تتجه بشكل متزايد نحو المؤسسات والخدمات المدارة والأمن السيبراني.

يساعد AS55430 في تفسير طبقة الشبكة وراء عرض المستهلك والألياف. تُظهر سجلات APNIC RDAP أن AS55430 هو STARHUB-NGNBN، مسجل لشركة StarHub Ltd في سنغافورة، مع عنوان الشركة في StarHub Green وسجلات اتصال مرتبطة بـ StarHub (https://rdap.apnic.net/autnum/55430). ترى RIPEstat أن AS مُعلن، مع 115 بادئة IPv4 و 154 بادئة IPv6 مرئية في عرض حالة التوجيه بتاريخ 2026-07-03، ورؤية كاملة عبر أقران RIPE RIS لكل من IPv4 و IPv6 في وقت الاستعلام (https://stat.ripe.net/data/routing-status/data.json?resource=AS55430). هذا دليل على طبقة توجيه نطاق عريض كبيرة. إنه ليس كل أعمال StarHub، ولا ينبغي التعامل معه على أنه الكيان. الشركة هي StarHub. AS55430 هو أحد الآثار العامة لكيفية وصول شبكة النفاذ والثابتة لـ StarHub إلى الإنترنت.

لذا فإن حكم الاستثمار ليس "هل StarHub سريعة؟" السؤال الأفضل هو ما إذا كانت شركة تمتلك بنية تحتية سريعة للهاتف المحمول والألياف يمكنها الدفاع عن الهامش عندما تصبح السرعة سلعة. إجابة StarHub هي حزمة من التحركات: خطط 5G مبنية حول الاستخدام غير المحدود والتجوال، خطط الألياف التي تدفع العملاء نحو تجربة 3Gbps و 5Gbps و 10Gbps، محتوى الدوري الإنجليزي الممتاز والرياضة كعامل احتفاظ، MyRepublic كعلامة تجارية رقمية منافسة للنطاق العريض، خدمات المؤسسات المدارة، السحابة والأمن السيبراني كمنتجات ثقة متكررة، وبرنامج تكاليف يهدف إلى خفض 70 مليون دولار سنغافوري من وفورات التشغيل من السنة المالية 2026 إلى 2028. الخطر هو أن لكل إجابة تكلفتها الخاصة.

الطيف يستهلك رأس المال. حقوق المحتوى تستهلك رسومًا. الأمن السيبراني يتطلب موظفين وأدوات. مشاريع المؤسسات قد تكون غير منتظمة. خدمة العملاء وعمالة التركيب ليست مجانية. في سنغافورة، حيث الشبكات جيدة بالفعل، يكمن الهامش المتبقي في التنفيذ بدلاً من سرعة العناوين الرئيسية.

الهوية والملكية وقيود الشركة المدرجة

يصف ملف StarHub المؤسسي الشركة بأنها مزود سنغافوري محلي لخدمات الاتصالات والترفيه والخدمات الرقمية، مع بنية تحتية للألياف واللاسلك، وخدمات الهاتف المحمول والثابت، ومحتوى ممتاز، وحلول مؤسسية تشمل الذكاء الاصطناعي والأمن السيبراني وتحليلات البيانات وإنترنت الأشياء والروبوتات (https://corporate.starhub.com/about-us/company-information/profile.html). هي مدرجة في البورصة السنغافورية وتظهر في عدة مؤشرات استدامة، بما في ذلك سلسلة FTSE4Good. وضع الشركة العامة هذا مهم لأن الإدارة لا يمكنها التعامل مع استثمار الشبكة كتمرين هندسي بحت. كل دفعة طيف، ودعم موجه، وصفقة محتوى، واستحواذ مؤسسي، وبناء أمن سيبراني يجب أن يصمد أمام تدقيق المساهمين.

يعزز سياق الملكية هذا الانضباط. يذكر تقرير StarHub السنوي للسنة المالية 2025 أن الشركة مسجلة في سنغافورة، مع مكتب مسجل في 67 Ubi Avenue 1، وأن أنشطتها الرئيسية تتعلق بخدمات الاتصالات وأعمال المعلومات والاتصالات الأخرى (https://ir.starhub.com/intelligence team/20260408_073710_CC3_IZ00S27IKCJ9L7AK.1.pdf). يقول التقرير نفسه أن الشركات القابضة المباشرة والنهائية هي Asia Mobile Holdings Pte. Ltd. و Temasek Holdings (Private) Limited. ويسرد Asia Mobile Holdings بنسبة 56.01% من رأس مال StarHub المصدر، و Temasek معنية بنسبة 56.13%، و NTT Docomo Business بنسبة 9.95%. تصف صفحة المساهمين المؤسسيين لـ StarHub أن Asia Mobile Holdings هي شركة استثمار في الاتصالات المحمولة مملوكة لـ ST Telemedia و Ooredoo، وتصف NTT Communications كجزء من مجموعة NTT (https://corporate.starhub.com/about-us/company-information/corporate-structure/shareholders.html).

يمنح هذا الهيكل StarHub ملفًا مميزًا. إنها ليست دائرة حكومية، وليست منافسًا يسيطر عليه المؤسس. إنها مشغل سنغافوري مدرج مع مساهمين استراتيجيين مرتبطين برأس مال الاتصالات الإقليمي والدولي. يمكن أن يساعد هذا في المصداقية مع الهيئات التنظيمية والموردين والمقرضين وعملاء المؤسسات. كما يمكن أن يقيد التسامح مع الخسائر في السوق الاستهلاكية. يمكن لمنافس خالص أن يحرق الهامش لفترة أطول إذا قبل المستثمرون قصة الاستحواذ على الأرض. يجب على المشغل المدرج الناضج أن يشرح لماذا تدعم خطة المحمول أو حزمة كرة القدم أو استثمار الأمن السيبراني أو دفعة طيف 700 ميجاهرتز العائد على رأس المال المستثمر.

لغة التقرير السنوي الحالية صريحة بشأن هذا الضغط. وصفت السنة المالية 2025 بأنها صعبة، مع منافسة شديدة، ودمج القطاع، ومشهد أمن سيبراني متطور. وصفت الإدارة العام القادم بأنه "إعادة ضبط استراتيجي": يظل المستهلك محركًا للتدفق النقدي، والمؤسسات هي محرك النمو، ويجب أن تصبح قاعدة التكلفة أكثر رشاقة. هذه ليست لغة شركة تتمتع بإيجار سهل من بنية تحتية نادرة. إنها لغة شركة تحاول تحويل قاعدة شبكة حقيقية إلى مزيج أرباح أكثر دفاعية بعد أن استوى منحنى النمو البسيط.

يساعد قسم الهوية أيضًا في منع خطأ قد يرتكبه البحث القائم على التوجيه. أرقام الشبكة العامة مثل AS55430 و AS4657 و AS10091 هي أدلة مفيدة. تحدد أدوار التوجيه وسياق الربط واستخدام موارد العناوين. لكنها لا تحدد الشخص القانوني أو العلامة التجارية للبيع بالتجزئة أو قاعدة المساهمين أو البيانات المالية. تشمل هويات StarHub التشغيلية ذات الصلة StarHub Mobile و StarHub Online و StarHub Cable Vision و Nucleus Connect و Ensign InfoSecurity و Strateq و JOS Malaysia و MyRepublic Broadband وغيرها. تقول صفحة الشركات التابعة لـ StarHub أن StarHub Mobile تشغل خدمات الجيل الخامس والرابع والثالث على مستوى البلاد؛ وتوفر StarHub Online النطاق العريض بالألياف عبر شبكة النطاق العريض الوطنية في سنغافورة؛ وتدير Nucleus Connect البنية التحتية النشطة لشبكة النطاق العريض الوطنية؛ و Ensign هي مزود للأمن السيبراني؛ وتقدم MyRepublic Broadband نطاقًا عريضًا بالألياف عالي السرعة ومنخفض الكمون للعملاء السكنيين والمؤسسات (https://corporate.starhub.com/about-us/company-information/corporate-structure/subsidiaries.html).

هذه المحفظة هي ما يستثمر فيه المستثمرون والعملاء. طبقة التوجيه العامة هي نقطة إثبات واحدة داخلها. تتحدد الاقتصاديات من خلال ما إذا كانت هذه المحفظة قادرة على جعل العملاء يبقون ويشترون المزيد ويثقون بـ StarHub في خدمات ذات قيمة أعلى.

مجموعة الخدمات: الهاتف المحمول والألياف والمحتوى وثقة المؤسسات

أصبحت محفظة StarHub الاستهلاكية مقسمة عمدًا. تصف مواد السنة المالية 2025 استراتيجية متعددة العلامات التجارية عبر StarHub و eight و giga! و MyRepublic. StarHub هي علامة الجودة وراحة البال، وتستهدف eight العملاء المهتمين بالقيمة، وتبقى giga! عرض الهاتف المحمول الرقمي، و MyRepublic هي علامة النطاق العريض لعشاق التكنولوجيا والألعاب. نظريًا، يسمح هذا لـ StarHub بالدفاع عن العملاء المتميزين دون التخلي عن القطاعات الحساسة للسعر. عمليًا، إنه توازن صعب: الكثير من الخصم يسحب ARPU للأسفل؛ والكثير من التموضع المتميز يترك عملاء القيمة للمنافسين.

يبقى الهاتف المحمول ساحة المعركة الأكثر وضوحًا. أطلقت StarHub 5G Unlimited+ في نوفمبر 2025، ووصفت الخطط بأنها أول خطط 5G في سنغافورة تجمع بين بيانات 5G المحلية غير المحدودة والتجوال العالمي والحماية من الاحتيال وأرصدة الأجهزة بدون عقود (https://corporate.starhub.com/about-us/intelligence team/2025/nov/starhub-launches-5g-unlimited-plans-delivering-unlimited-connectivity-with-no-limits-no-contracts-no-worries.html). العرض ليس مجرد "مزيد من الجيجابايت". إنه لا صدمة فواتير، لا حدود مخفية، راحة التجوال وحماية مدمجة. هذا هو الاتجاه الصحيح لسوق سنغافورة الناضج. عندما تصبح بدلات البيانات وفيرة، يحتاج المشغلون إلى بيع تقليل القلق، وليس فقط السعة.

النطاق العريض له نمط مماثل. يشير تصفح StarHub العام إلى UltraSpeed للألياف فائقة السرعة، وأجهزة توجيه 10Gbps، وأجهزة توجيه Wi-Fi 6 و Wi-Fi 7، والصوت الرقمي والإضافات الأمنية. يقول التقرير السنوي إن استراتيجية النطاق العريض تركز على تجربة موثوقة وآمنة ومتميزة، والترقية إلى سرعات أعلى، وتعزيز الموثوقية والأمن. كما يسلط الضوء على Hub Troopers، فرق التركيب المتخصصة التي تتولى الإعداد المنزلي ودمج الأجهزة. هذا مهم لأن تجربة العميل لخطة 10Gbps غالبًا ما تقررها تخطيط الشقة، ووضع الموجه، وقدرة الجهاز، وازدحام الواي فاي، وجودة الدعم بدلاً من سرعة الوصول البصري المعلنة.

المحتوى هو طبقة الاحتفاظ. تعلن صفحة StarHub للدوري الإنجليزي الممتاز عن حزمة UltraSports لمدة 24 شهرًا بسعر 88 دولارًا سنغافوريًا شهريًا تشمل الدوري الإنجليزي الممتاز و Sports+ و Netflix Standard و UltraSpeed 10Gbps مع موجه Wi-Fi 7 و TV+ Pro، وتعلن أيضًا عن خيار الدوري الإنجليزي الممتاز فقط بدون عقد بسعر 40.74 دولارًا سنغافوريًا شهريًا (https://www.starhub.com/personal/bundles/premier-league.html). تقدم الصفحة نفسها سعر Premier+ للعملاء الحاليين بقيمة 25.46 دولارًا سنغافوريًا شهريًا لعملاء الهاتف المحمول والنطاق العريض، بينما تقول الأسئلة الشائعة للدعم أن رسوم Premier Pack لبعض العملاء انتقلت من 66.11 دولارًا سنغافوريًا إلى 69.90 دولارًا سنغافوريًا اعتبارًا من 1 نوفمبر 2025 بسبب التضخم وارتفاع تكاليف ترخيص المحتوى وتشغيل البنية التحتية (https://www.starhub.com/personal/support/article.html?id=mig84SnCu73UQC50GIKkTA). الرياضة إذن أصل والتزام في آن: تمنح StarHub سببًا للعملاء للتجميع، لكنها تعرض الشركة أيضًا لتكاليف الحقوق والشكاوى حول السعر وضغط القرصنة.

المؤسسات هي المجموعة الأكثر استراتيجية. يقدم تقرير StarHub السنوي أعمال المؤسسات الإقليمية كمحرك نمو، مع خدمات مدارة وبنية تحتية رقمية حديثة وسحابة وأمن سيبراني وتسليم إقليمي. بلغت إيرادات أعمال المؤسسات الإقليمية للسنة المالية 2025 614.6 مليون دولار سنغافوري، بزيادة 2.9%، مع زيادة الخدمات المدارة بنسبة 5.3%. بلغت إيرادات خدمات الأمن السيبراني 408.9 مليون دولار سنغافوري، بزيادة 4.3%. عرض المؤسسات جذاب لأنه يمكن أن يربط StarHub بعملاء الحكومة والشركات بعقود أطول مدة، وليس فقط فواتير شهرية للمستهلكين. التحدي هو أن خدمات المؤسسات ليست هدايا هامشية خالصة.

تتطلب عمقًا في المهارات، ومصداقية أمنية، وانضباطًا في التسليم، وتكاليف موظفين، وأدوات، وشراكات، ورأس مال عامل.

لهذا السبب، فإن وصف الشركة الذاتي كمزود للبنية التحتية المعلوماتية الحرجة (CII) مهم اقتصاديًا. في مناقشتها للسنة المالية 2025، تقول StarHub إن وضع CII يجعل المرونة والأمن السيبراني والموثوقية التشغيلية قدرات استراتيجية أساسية، وليس مجرد التزامات امتثال. بالنسبة للحكومة والصناعات المنظمة، يمكن أن تصبح الثقة خندقًا. بالنسبة للمساهمين، يجب أن تترجم هذه الثقة إلى إيرادات متكررة وهامش، وليس فقط قاعدة تكلفة أعلى.

ما يظهره AS55430 وما لا يظهره

AS55430 أكثر فائدة عندما يُحفظ في مساره. يحدد APNIC RDAP أن AS55430 هو STARHUB-NGNBN، نظام ذاتي في سنغافورة مسجل لشركة StarHub Ltd (https://rdap.apnic.net/autnum/55430). يشير الاسم إلى سياق النطاق العريض للجيل التالي لـ StarHub، ويؤكد سجل التوجيه العام أن هذه ليست تسمية خاملة. تسرد نظرة عامة على RIPEstat الحامل كـ STARHUB-NGNBN - Starhub Ltd وتضع علامة على AS كمعلن (https://stat.ripe.net/data/as-overview/data.json?resource=AS55430). تضمنت بيانات البادئات المعلنة حول استعلام 2026-07-03 كتل IPv4 كبيرة مثل 202.156.0.0/16 و 182.55.0.0/16 والعديد من مسارات IPv4 الأصغر ومجموعة طويلة من IPv6 /48 تحت 2406:3003 و 2404:e801 (https://stat.ripe.net/data/announced-prefixes/data.json?resource=AS55430).

حجم سجل التوجيه مهم. أظهر عرض حالة التوجيه لـ RIPEstat ليوم 2026-07-03 115 بادئة IPv4 و 725,504 عنوان IPv4 و 154 بادئة IPv6 و 131,202 ما يعادل IPv6 /48 معلنة من AS55430، مع رؤية كاملة لأقران RIS في تلك اللحظة لكل من IPv4 و IPv6 (https://stat.ripe.net/data/routing-status/data.json?resource=AS55430). أظهر جدول تعداد عملاء APNIC Labs لسنغافورة أواخر يونيو 2026 أن AS55430 هو STARHUB-NGNBN مع تعداد سكاني مقدر بـ 683,485، بينما ظهر AS4657، شبكة الإنترنت الأوسع لـ StarHub، بشكل منفصل مع تعداد سكاني مقدر بـ 208,258 (https://stats.labs.apnic.net/cgi-bin/aspop?c=SG&d=01%2F07%2F2026). هذه الأرقام تقديرات قياس، وليست أعداد مشتركين. ومع ذلك، فإنها تعزز أن AS55430 هو أثر كبير مرئي لشبكة النفاذ في سنغافورة.

إشارة IPv6 مفيدة بشكل خاص. أظهر قياس IPv6 لـ APNIC Labs لـ AS55430 في سنغافورة حوالي 46.7% قادرة على IPv6 و 46.4% تفضل IPv6 في الصف المرئي، مع أكثر من 340,000 عينة (https://stats.labs.apnic.net/ipv6/AS55430?c=SG&p=1&v=1&w=30&x=1). هذا لا يعني أن كل منزل في StarHub مكون بشكل مثالي، ولا يثبت رضا العملاء. إنه يظهر أن AS55430 ليست جزيرة إرثية تعتمد على IPv4 فقط. بالنسبة لشبكة نفاذ حضرية تعتمد بشكل كبير على الألياف، فإن جاهزية IPv6 مهمة لأن أجهزة العملاء ومنصات المحتوى والخدمات السحابية وضوابط الأمان تفترض بشكل متزايد دعم العناوين الحديثة.

يضيف التحقق من RPKI طبقة أخرى. أعادت بيانات التحقق من RPKI لـ RIPEstat حالة صالحة لبادئات AS55430 الممثلة مثل 202.156.0.0/16 و 182.55.0.0/16 و 2406:3003:1001::/48 و 2404:e801:2020::/48 عند الاستعلام خلال البحث (https://stat.ripe.net/data/rpki-validation/data.json?resource=55430&prefix=202.156.0.0/16). نظافة أمان التوجيه ليست شعارًا للمستهلك، لكنها مهمة لمشغل اتصالات وطني. الشبكة التي تخدم المنازل والشركات والخدمات العامة يجب أن تكون قادرة على إظهار تحقق نظيف من الأصل للبادئات المهمة.

تعطي PeeringDB تحذيرًا دقيقًا ولكنه مهم. يحتوي سجل PeeringDB لـ StarHub AS55430 على سياسة تناظر انتقائية لكنه يلاحظ أن جهة اتصال التناظر والمعلومات يجب أن تشير إلى سجل PeeringDB لـ AS4657؛ وتدرج منظمة StarHub شبكات متعددة، بما في ذلك AS4657 و AS10091 و AS38861 و AS55430 و AS9874 (https://www.peeringdb.com/net/14735وhttps://www.peeringdb.com/org/1064). AS4657 هو الملف المرئي المواجه للربط، حيث يظهر PeeringDB كمزود خدمة شبكة مع 5,000 بادئة IPv4 و 1,000 بادئة IPv6 ونطاق حركة 200-300Gbps في عرض API المجلوب. هذا يعني أن AS55430 يُفهم بشكل أفضل كمكون توجيه للنطاق العريض/النفاذ لـ StarHub خلف نظام شبكة StarHub أكبر. إنه دليل على مستوى الشبكة، وليس عملًا تجاريًا مستقلًا.

هذا التمييز يغير حكم المقال. يعزز AS55430 الثقة في أن ادعاءات StarHub للألياف والنطاق العريض ترتكز على قاعدة موجهة كبيرة. لا يخبرنا ARPU التجزئة، أو تخلي العملاء، أو جودة التركيب، أو ربحية حزم المحتوى، أو جودة دفتر طلبات المؤسسات، أو استرداد النفقات الرأسمالية. تأتي هذه الحقائق من البيانات المالية وعروض العملاء والسياق التنظيمي وإشارات السوق. طبقة التوجيه دليل ضروري، وليس دليلاً كافيًا.

اقتصاديات الألياف: الموجه والشقة والتجديد

سوق الألياف في سنغافورة يخلق مشكلة غريبة للمشغلين: المنتج الرئيسي غالبًا ما يكون أقوى مما يمكن أن يشعر به المنزل العادي. خطة الوصول 10Gbps حقيقية، ويقول تقرير StarHub السنوي إن الشركة تدعم النطاق العريض بشبكة 10G-XGS-PON. لكن العملاء يعيشون من خلال الواي فاي، والجدران، وحدود الأجهزة، ومنافذ الإيثرنت، ووضع الشبكات المتداخلة، والتركيب المنزلي، وما إذا كانت الخدمة تبقى مستقرة أثناء مكالمات الفيديو وتحميل الألعاب. لهذا السبب، فإن تركيز StarHub على Hub Troopers له مغزى اقتصادي. ترقية السرعة التي تفشل داخل المنزل تصبح خطر تخلي؛ التركيب الذي يحسن المنزل بأكمله يمكن أن يصبح احتفاظًا.

يظهر خط النطاق العريض المالي مدى صعوبة هذا. بلغت إيرادات خدمات النطاق العريض للسنة المالية 2025 248.9 مليون دولار سنغافوري، بانخفاض 0.5% فقط من 250.1 مليون دولار سنغافوري في 2024، لذا تبدو مستقرة للوهلة الأولى. لكن التقرير السنوي يقول إن الانخفاض الهامشي كان مدفوعًا بانخفاض الإيرادات الممتازة المرتبطة بالعروض الترويجية التكتيكية، قابله جزئيًا ارتفاع إيرادات الاشتراكات. بعبارة أخرى، يمكن لـ StarHub الحفاظ على العملاء وترقية بعضهم إلى خدمة أعلى سرعة، لكن المنافسة الترويجية تأكل من جودة تلك الإيرادات.

يغير MyRepublic قصة الألياف. أكملت StarHub الاستحواذ على النسبة المتبقية 49.9% من MyRepublic Broadband في أغسطس 2025، مما منحها فائدة اقتصادية بنسبة 100%. أخبرت الإدارة المساهمين في أبريل 2026 أن الملكية الكاملة تمنح StarHub سيطرة أكبر على العلامة التجارية وقاعدة العملاء والأصول التشغيلية، وتدعم تكاملًا أعمق للشبكة والعمليات والتجميع، وتسرع النمو في قطاع حيث لدى MyRepublic تموضع قوي مع العملاء الرقميين والمتخصصين (https://ir.starhub.com/misc/StarHub-Ltd-AGM-Responses-Shldrs-SIAS-240426.pdf). هذه ليست صفقة جانبية. إنها إجابة StarHub على سوق النطاق العريض حيث يمكن للاعبين القيميين خفض توقعات الأسعار، ولا يزال اللاعبون أو المستخدمون الثقيلون يريدون كمونًا منخفضًا وأجهزة أفضل.

تدعم إشارة العملاء غير الرسمية هذه القراءة. غالبًا ما تناقش مناقشات Reddit و HardwareZone في سنغافورة حول UltraSpeed من StarHub و 10Gbps وأجهزة توجيه Wi-Fi 7 والعروض المنافسة ما إذا كان 10Gbps يحدث فرقًا حقيقيًا لمنزل HDB، وما إذا كانت 2-3Gbps هي النقطة المثالية العملية، وما إذا كانت أجهزة التوجيه أو إعداد ONT/ONR أكثر أهمية من سرعة الخطة الخام (https://www.reddit.com/r/askSingapore/comments/1lo5hu5/does_10gbps_starhub_wifi_plan_make_sense/وhttps://forums.hardwarezone.com.sg/threads/starhub-ultraspeed-3gbps-5gbps-10gbps-plans.7024290/page-10). هذه المنشورات ليست استطلاعات مدققة. إنها مفيدة لأنها تكشف النموذج العقلي للعملاء المدركين تقنيًا: يتم خصم ادعاءات السرعة ما لم تكن تجربة الشبكة المنزلية وقيمة الموجه والسعر منطقية.

هذا هو هامش الألياف. إذا استطاعت StarHub بيع حزمة 10Gbps أو 5Gbps كأسهل طريقة للحصول على واي فاي منزلي مستقر ورياضة وبث وأمان ودعم، تصبح السرعة منصة احتفاظ. إذا رأى العملاء السرعة المعلنة مبالغًا فيها وقارنوا فقط السعر الشهري، تصبح السرعة تكلفة للبقاء في اللعبة. الفرق تشغيلي: جودة التركيب، وحزم الأجهزة، ودعم التطبيق، واسترداد الخدمة، وما إذا كانت StarHub تستطيع استخدام عروض MyRepublic و eight وعلامة StarHub الرئيسية دون تقويض نفسها.

الهاتف المحمول 5G: التغطية هي تذكرة الدخول، وليست الجائزة

تحدي الهاتف المحمول لـ StarHub أكثر حدة. يقول التقرير السنوي إن StarHub لديها أكثر من 2.2 مليون مشترك في الهاتف المحمول وأكثر من 99% تغطية 5G في عام 2025. يقول عرض نتائج السنة المالية 2025 إن متوسط العائد لكل مستخدم (ARPU) للهاتف المحمول بلغ 22 دولارًا سنغافوريًا في الربع الرابع من 2025 وبلغ عدد مشتركي الهاتف المحمول 2.205 مليون بعد إضافة صافية قدرها 18,000 في الربع، بينما كان متوسط التخلي الشهري مستقرًا عند 1.3% (https://ir.starhub.com/intelligence team/20260212_072316_CC3_6WSP5L91T8493ZIH.3.pdf). هذه الأرقام تظهر امتيازًا كبيرًا للهاتف المحمول. كما تظهر لماذا لا تحل تغطية 5G وحدها مشكلة الإيرادات. إيرادات خدمات الهاتف المحمول لا تزال منخفضة بنسبة 7.7% في السنة المالية 2025.

السبب هيكلي. يمكن لعملاء سنغافورة الاختيار من بين شبكات هاتف محمول قوية، وخطط SIM فقط، وعلامات قيمة، ومشغلي الشبكات الافتراضية. أخبرت StarHub المستثمرين أن إيرادات الهاتف المحمول انخفضت بسبب انخفاض إيرادات التجوال وانخفاض الخدمات ذات القيمة المضافة وانخفاض اشتراكات الصوت والبيانات وانخفاض إيرادات الاتصال الدولي المباشر، قابله جزئيًا ارتفاع استخدام الرسائل النصية والصوت. هذه قائمة طويلة من تآكل الإيرادات التراثية. يجب أن تستبدل خطة 5G هذا التآكل بتصور جديد للقيمة.

لذا فإن 5G Unlimited+ تُفهم بشكل أفضل كأداة احتفاظ وتجزئة بدلاً من منتج سعة خالص. يقول إعلان نوفمبر 2025 إن الخطط تجمع بين بيانات 5G المحلية غير المحدودة والتجوال العالمي والحماية من الاحتيال وأرصدة الأجهزة بدون عقود. هذا يمنح StarHub عدة رافعات في آن واحد: ثقة عالية في الاستخدام، راحة السفر، قلق الاحتيال، تكلفة ميسورة للأجهزة ومرونة بدون عقد. كما يساعد StarHub في تجنب سباق "مزيد من البيانات مقابل مال أقل"، لأن الحزمة مؤطرة حول راحة البال.

الجزء الصعب هو تحقيق الدخل. في ردود المساهمين، اعترفت StarHub بضغط ARPU إلى جانب ارتفاع استخدام البيانات وقالت إنها لن تلاحق ARPU من خلال التسعير وحده. وصفت ثلاث رافعات: الابتعاد عن المنافسة القائمة على السعر، واستخدام ابتكار الخطط والتجزئة مثل 5G Unlimited+ وترقية eight، وتجميع الهاتف المحمول والنطاق العريض والترفيه بحيث يتم التقاط القيمة خارج ARPU المستقل (https://ir.starhub.com/misc/StarHub-Ltd-AGM-Responses-Shldrs-SIAS-240426.pdf). هذه هي اللغة الاستراتيجية الصحيحة. الدليل المالي سيكون ما إذا كانت إيرادات الهاتف المحمول تستقر دون التضحية بجودة المشتركين.

تصنيفات الشبكة مهمة، ولكن فقط ضمن هذا السياق الأوسع. يقول تقرير StarHub السنوي إن شبكة 5G الخاصة بها فازت بفئتي تجربة الفيديو الشاملة وتجربة سرعة التحميل في تقرير Opensignal لتجربة شبكة الهاتف المحمول في سنغافورة لشهر ديسمبر 2025. كما أشار تقرير Opensignal إلى منافسة شديدة بين المشغلين السنغافوريين، حيث تتصدر M1 سرعة تحميل 5G وتحتل Singtel مرتبة قوية في فئات الشبكة الشاملة بينما تظل StarHub منافسة عبر مقاييس التجربة (https://insights.opensignal.com/reports/2025/12/singapore/mobile-network-experience). قد لا يقرأ العميل المنهجية، لكن جوائز الشبكة تساعد في تبرير ادعاء التميز. المشكلة أن الجوائز مؤقتة؛ الفواتير الشهرية متكررة.

لذا فإن حكم الهاتف المحمول حذر. تمتلك StarHub تغطية وعمق علامة تجارية وإبداعًا في المنتجات. لم تظهر بعد أن 5G يمكنها عكس ضغط إيرادات المستهلك بالكامل. سيأتي الهامش من خفض التخلي، وتوجيه العملاء نحو خطط أعلى قيمة، والتجميع عبر المنتجات، والحفاظ على تكاليف الشبكة من الارتفاع خطيًا مع استخدام البيانات.

حزم المحتوى: الفن المكلف لجعل النطاق العريض لزجًا

المحتوى ليس إلهاءً عن اقتصاديات الاتصالات. في حالة StarHub، إنه أحد الروافع الاستهلاكية القليلة التي يمكن أن تجعل عميل النطاق العريض أو الهاتف المحمول أقل قابلية للمقارنة السعرية. يسمي التقرير السنوي الترفيه رافعة استراتيجية، خاصة من خلال الرياضات الحية. يقول إن موقع StarHub كـ "بيت الرياضة"، المرتكز على محتوى الدوري الإنجليزي الممتاز، يدعم اكتساب العملاء والاحتفاظ بهم ويخلق فوائد غير مباشرة عبر الهاتف المحمول والنطاق العريض. المنطق بسيط: إذا أرادت أسرة كرة القدم والألياف والبث في حزمة واحدة، فإن StarHub لديها سبب للبقاء في المنزل حتى لو أعلن منافس عن نطاق ترددي أرخص.

تظهر العروض العامة كيف يعمل هذا. تعلن صفحة الدوري الإنجليزي الممتاز عن جميع مباريات الدوري الإنجليزي الممتاز 380 مباشرة، وحزمة UltraSports مع UltraSpeed 10Gbps وموجه Wi-Fi 7 و Netflix Standard و TV+ Pro ورياضات أخرى بسعر 88 دولارًا سنغافوريًا شهريًا، وخيار الدوري الإنجليزي الممتاز المستقل بسعر 40.74 دولارًا سنغافوريًا شهريًا. كما تعلن عن خصومات للعملاء الحاليين، بما في ذلك 25.46 دولارًا سنغافوريًا شهريًا لعملاء الهاتف المحمول والنطاق العريض المؤهلين (https://www.starhub.com/personal/bundles/premier-league.html). تم تصميم بنية الحزمة لجعل مشجع الرياضة يفكر في علاقة الأسرة بأكملها مع StarHub بدلاً من خدمة واحدة.

الخطر واضح بنفس القدر. تقول الأسئلة الشائعة للدعم إن Premier Pack انتقل إلى 69.90 دولارًا سنغافوريًا شهريًا اعتبارًا من 1 نوفمبر 2025 للعملاء المعنيين، مشيرة إلى التضخم وارتفاع تكاليف ترخيص المحتوى وتشغيل البنية التحتية (https://www.starhub.com/personal/support/article.html?id=mig84SnCu73UQC50GIKkTA). غالبًا ما تظهر المناقشات العامة حول تسعير الدوري الإنجليزي الممتاز إحباطًا من تكلفة الاشتراك الرياضي، ومقارنات مع التصاريح السنوية، واهتمامًا بطرق مشاهدة أرخص أو بديلة (https://www.reddit.com/r/singapore/comments/1tj9eij/starhubs_new_annual_pass_for_english_premier/). مرة أخرى، منشورات المنتديات ليست بيانات تخلي مدققة. إنها تحذير بشأن العدالة المتصورة. يمكن للمحتوى الاحتفاظ بالعملاء فقط طالما يشعرون أنه قيمة، وليس ضريبة أسيرة.

الاقتصاديات معقدة بسبب القرصنة ونماذج الرياضة المباشرة للمستهلك. تخبر StarHub نفسها المشجعين الشباب أن البث غير القانوني يضر بالأندية ويمكن أن يعرض الأجهزة والبيانات الشخصية للخطر، وهي رسالة سلامة عامة وواقع تجاري على حد سواء. إذا تهرب العملاء من أسعار المحتوى المرتفعة، يخسر أصحاب الحقوق والمشغلون الإيرادات. إذا كان المنتج الشرعي غاليًا جدًا أو مجزأ أكثر من اللازم، يلوم العملاء المشغل حتى عندما تكون تكاليف الحقوق هي المحرك الأساسي. لهذا السبب، يتطلب المحتوى أكثر من حقوق حصرية. يتطلب بثًا سلسًا وحزمًا مرنة وخصومات معقولة ودعمًا واضحًا للأجهزة واقتصاديات حزمة كافية لجعل العميل يشعر أن الخدمة عادلة.

بالنسبة لـ StarHub، أفضل نتيجة للمحتوى ليست مجرد مزيد من إيرادات الترفيه. انخفضت إيرادات خدمات الترفيه بنسبة 7.1% في السنة المالية 2025 إلى 197.3 مليون دولار سنغافوري. القيمة الأكبر قد تكون الاحتفاظ عبر النطاق العريض والهاتف المحمول. أسرة الدوري الإنجليزي الممتاز التي تشتري أيضًا الألياف والهاتف المحمول و TV+ والأمان أقل عرضة للتخلي مقابل فرق شهري قدره 5 دولارات سنغافورية. لكن إذا ارتفعت أسعار المحتوى بينما تنخفض أسعار النطاق العريض والهاتف المحمول، يمكن أن تصبح الحزمة نقطة جذب للشكاوى. تحتاج StarHub إلى أن تشعر الرياضة بأنها سبب للبقاء، وليس تذكيرًا بأن الفاتورة معقدة.

منطق الإيرادات: ضغط المستهلك مقابل مرونة المؤسسات

جدول قطاعات السنة المالية 2025 هو أنظف طريقة لفهم اقتصاديات StarHub. بلغت إيرادات خدمات الهاتف المحمول 532.5 مليون دولار سنغافوري، أو 22.6% من إجمالي الإيرادات، بانخفاض 7.7%. بلغ النطاق العريض 248.9 مليون دولار سنغافوري، أو 10.6%، بانخفاض 0.5%. بلغ الترفيه 197.3 مليون دولار سنغافوري، أو 8.4%، بانخفاض 7.1%. بلغت أعمال المؤسسات الإقليمية 614.6 مليون دولار سنغافوري، أو 26.1%، بزيادة 2.9%. بلغت خدمات الأمن السيبراني 408.9 مليون دولار سنغافوري، أو 17.4%، بزيادة 4.3%. أضافت مبيعات المعدات 350.6 مليون دولار سنغافوري (https://ir.starhub.com/intelligence team/20260408_073710_CC3_IZ00S27IKCJ9L7AK.1.pdf).

هذا المزيج يظهر التنويع والتوتر على حد سواء. لا تزال خطوط المستهلك تحمل هوية العلامة التجارية والتدفق النقدي، لكن الخطوط المنكمشة هي الهاتف المحمول والترفيه. المؤسسات والأمن السيبراني تنمو، لكن ليس بسرعة كافية لامتصاص كل ضغط الهامش من المستهلك وتضخم التكاليف. ارتفع إجمالي نفقات التشغيل بنسبة 3.2% إلى 2,216.2 مليون دولار سنغافوري. انخفض هامش EBITDA للخدمات من 21.4% إلى 18.9%. انخفض الربح من العمليات بنسبة 29.9%.

بلغ صافي الربح بعد الضريبة العائد للمساهمين 86.4 مليون دولار سنغافوري، بانخفاض 46.2% في عرض النتائج، بينما بلغ صافي الربح المعدل باستبعاد أثر إعادة 700 ميجاهرتز لمرة واحدة 100.5 مليون دولار سنغافوري، ولا يزال أقل بنسبة 29.1% على أساس قابل للمقارنة.

لذا فإن منطق الإيرادات ليس قصة نمو بسيطة. إنها قصة جودة مزيج. تريد StarHub مزيدًا من إيرادات المؤسسات والخدمات المدارة المتكررة لأن هذه الخطوط يمكن أن تخلق علاقات أطول وتكاليف تبديل أعلى وتعرضًا أقل لمطابقة أسعار المستهلك. تقول توقعات السنة المالية 2026 إن EBITDA متوقع أن تكون 75-80% من EBITDA للسنة المالية 2025، مما يعكس كثافة تنافسية مستدامة للمستهلك وقرار الإدارة بالاحتفاظ بالمرونة التجارية، يقابله جزئيًا خدمات مدارة أقوى (https://ir.starhub.com/intelligence team/20260212_072316_CC3_6WSP5L91T8493ZIH.3.pdf). هذا تحذير: StarHub تختار عدم حماية EBITDA على المدى القريب بأي ثمن إذا كان القيام بذلك سيضعف الموقف السوقي.

يوضح الأمن السيبراني المقايضة. نمت الإيرادات، لكن التقرير السنوي يقول إن نفقات تشغيل خدمات الأمن السيبراني كانت 99.8% من إيرادات خدمات الأمن السيبراني في عام 2025، مقارنة بـ 99.5% في عام 2024. هذا يترك هامش تشغيل مُبلغ عنه ضئيل داخل القطاع خلال العام. الحجة الاستراتيجية هي أن الأمن السيبراني يدعم ثقة المؤسسات ومصداقية CII والخدمات المتكررة. التحدي المالي هو أن أعمال الأمن السيبراني المتنامية يجب أن تظهر في النهاية رافعة تشغيل أفضل. وإلا فهي علامة نمو تستهلك تقريبًا نفس القدر من التكلفة الذي تنتجه من الإيرادات.

أعمال المؤسسات الإقليمية لديها حالة أقوى على المدى القريب. نمت الخدمات المدارة بنسبة 5.3% في السنة المالية 2025، ويقول عرض النتائج إن دفتر طلبات الخدمات المدارة نما بنسبة 6.7% على أساس سنوي. إذا تحولت هذه الطلبات إلى عقود متكررة متعددة السنوات بهوامش مقبولة، يمكن للمؤسسات تحسين رؤية الإيرادات. لكن المشاريع الكبيرة يمكن أن تكون حساسة للتوقيت، ويطلب عملاء الحكومة والمؤسسات جودة خدمة عالية. كلما باعت StarHub نفسها كشريك موثوق للبنية التحتية الرقمية الحديثة، زادت تكاليف الفشل.

الجانب الاستهلاكي لا يزال الأكثر أهمية للرافعة. أخبرت الإدارة المساهمين أنه حتى التحسينات المتواضعة في ARPU للمستهلك فوق هيكل تكلفة أكثر رشاقة يمكن أن تولد ارتفاعًا ذا مغزى في الأرباح. هذا معقول لأن قاعدة الشبكة والعلامة التجارية مبنية بالفعل. لكنه ليس تلقائيًا. في سوق سنغافورة شديد التنافسية، يتطلب تحسين ARPU إما تجزئة أفضل أو تجميع أفضل أو منافسة سعرية أقل لاعقلانية أو تغيير في سلوك المنافس. تتحكم StarHub فقط في جزء من هذه المعادلة.

النفقات الرأسمالية والطيف وتكلفة البقاء ذا مصداقية

يظهر التدفق النقدي للسنة المالية 2025 لـ StarHub لماذا لا يمكن للشركة التحدث عن جودة الشبكة دون التحدث عن رأس المال. يقول التقرير السنوي إن مدفوعات النفقات الرأسمالية بلغت 378.5 مليون دولار سنغافوري في عام 2025، أو 16.1% من إجمالي الإيرادات. كان هذا أعلى بـ 179.4 مليون دولار سنغافوري على أساس سنوي، بشكل أساسي بسبب الاستحواذ على حقوق طيف 700 ميجاهرتز. باستبعاد هذا الاستحواذ، كانت مدفوعات النفقات الرأسمالية ستبلغ 190.5 مليون دولار سنغافوري، أو 8.1% من إجمالي الإيرادات.

كان التدفق النقدي الحر سالبًا 24.0 مليون دولار سنغافوري، مقارنة بإيجابي 162.2 مليون دولار سنغافوري في عام 2024؛ باستبعاد دفعة حقوق طيف 700 ميجاهرتز، كان التدفق النقدي الحر سيكون إيجابيًا 164.0 مليون دولار سنغافوري.

أثرت قضية الطيف نفسها على الربح. تضمنت النفقات غير التشغيلية دفعة مصادرة لمرة واحدة بقيمة 14.1 مليون دولار سنغافوري لـ IMDA مقابل إعادة حصة واحدة من طيف 700 ميجاهرتز في النصف الأول من 2025. كما ارتفع الاستهلاك والإطفاء جزئيًا بسبب الاستحواذ على حقوق طيف 700 ميجاهرتز. هذه التفاصيل مهمة لأن الطيف ليس ملحقًا تسويقيًا. يحسن الطيف منخفض النطاق التغطية والوصول الداخلي، وهما حاسمان في بيئة حضرية كثيفة من المباني الشاهقة وممرات النقل والمراكز التجارية والمساحات تحت الأرض. لكن الطيف يُدفع قبل أن يكافئه العميل، ونادرًا ما يقبل العملاء فاتورة أعلى لمجرد أن المشغل اشترى ترددات مفيدة.

امتصت الميزانية هذا الإنفاق. زاد صافي الدين إلى 806.4 مليون دولار سنغافوري في 31 ديسمبر 2025 من 595.5 مليون دولار سنغافوري في عام 2024، وارتفع صافي الدين إلى EBITDA الاثني عشر شهرًا الماضية إلى 2.00 مرة من 1.29 مرة. أصدرت الشركة 300 مليون دولار سنغافوري من السندات ذات السعر الثابت لمدة 10 سنوات في نوفمبر 2025 لإعادة تمويل السندات المستحقة في عام 2026 وأصدرت 200 مليون دولار سنغافوري من الأوراق المالية الدائمة الثانوية في أكتوبر 2025 لاسترداد الأوراق المالية القائمة. لا يزال لدى StarHub 850.7 مليون دولار سنغافوري من النقد وما يعادله في نهاية العام، لكن الاتجاه واضح: الحفاظ على مصداقية الشبكة وهيكل رأس المال يتطلب عمل تمويل نشط.

ترفع السنة المالية 2026 الرهان. يوجه عرض النتائج التزام النفقات الرأسمالية إلى 13-15% من إجمالي الإيرادات، بما في ذلك نفقات 5G الرأسمالية والاستثمارات المتعلقة بتكنولوجيا المعلومات والأمن السيبراني والشبكة، باستثناء حقوق الطيف. في أبريل 2026، أوضحت الإدارة للمساهمين أن هذا التوجيه مدفوع باستثمارات 5G وتكنولوجيا المعلومات والأمن السيبراني والشبكة الضرورية لدعم دور StarHub كمزود للبنية التحتية الحرجة، وأن الاندماجات والاستحواذات منفصلة عن النفقات الرأسمالية (https://ir.starhub.com/misc/StarHub-Ltd-AGM-Responses-Shldrs-SIAS-240426.pdf). هذا غلاف استثماري كبير لشركة توجه EBITDA أقل.

التعويض هو برنامج التكاليف. تقول StarHub إنها حددت 70 مليون دولار سنغافوري من وفورات التشغيل عبر السنوات المالية 2026-2028 من خلال إيقاف التشغيل التراثي وتحسين الشبكة وإعادة هيكلة الأنظمة وتبسيط الأعمال. الاستراتيجية ذات مصداقية لأن مشغلي الاتصالات غالبًا ما يحملون منصات قديمة وأنظمة مكررة وتعقيد دعم عالي بعد سنوات من توسع المنتجات والاستحواذات. لكن برامج التكاليف في الاتصالات يمكن أن تخيب إذا استهلكت الوفورات بتخفيضات أسعار تنافسية أو متطلبات سيبرانية أو تضخم الموردين أو فشل خدمة العملاء. خفض التكلفة مع تحسين تجربة العميل صعب. خفض التكلفة بينما يراقب العملاء كل انقطاع وتغيير فاتورة أصعب.

الحكم هو أن النفقات الرأسمالية ضرورية لكنها غير كافية. يجب على StarHub أن تنفق ما يكفي للحفاظ على مصداقية منصات 5G والألياف والسيبرانية والمؤسسات. كما يجب أن تثبت أن كل دولار من النفقات الرأسمالية يدعم الاحتفاظ أو طلبات المؤسسات أو إزالة التكاليف أو الثقة التنظيمية. في سوق ناضج، يمكن أن تصبح كثافة رأس المال بدون قوة تسعير جهازًا للجري.

الموردون وسلاسل الإمداد والاعتماد على البنية التحتية وراء العلامة التجارية

صورة موردي StarHub مرئية جزئيًا وغامضة بالضرورة جزئيًا. يقول التقرير السنوي إن موردي الطرف الثالث وسلاسل إمدادهم جزء لا يتجزأ من دعم الخدمة والعمليات، وأن فشل الموردين يمكن أن يؤثر على السمعة والامتثال التنظيمي وأداء الخدمة. كما يقول إن ظروف سلسلة الإمداد في عام 2025 تشكلت بفعل التوترات الجيوسياسية واضطرابات التجارة وعدم اليقين الاقتصادي الكلي، مما يزيد من مخاطر انقطاع الإمداد وأوقات التسليم الأطول وتصاعد التكاليف عبر البنية التحتية للشبكة ومعدات التكنولوجيا والعمليات كثيفة الطاقة. استمر الضغط التضخمي والدمج بين الموردين الاستراتيجيين، خاصة في أسواق التكنولوجيا والبنية التحتية.

هذا ليس كلامًا نمطيًا لشركة اتصالات. موردو الشبكات ومنصات السحابة وموردو مراكز البيانات ومزودو السعات البحرية والدولية ومصنعو الأجهزة وموردو الموجهات وموردو البرمجيات وأدوات الأمن السيبراني كلها تشكل قاعدة تكاليف StarHub. تذكر الشركة الشراكة مع Huawei في معلم تاريخي حول إطلاق HSPA+، وجوائز متعلقة بـ Cisco في سياق JOS، ولغة قدرة SAP و Oracle، ومركز بيانات StarHub Hyperscale في Loyang في مناقشة الإيجار التشغيلي. هذه الإشارات لا ترسم خريطة كاملة لاعتماد الموردين، لكنها تظهر نطاق النظم التكنولوجية الخارجية وراء العلامة التجارية.

لدى AS55430 أيضًا دليل منبع: تظهر عروض BGP العامة أن الجار المرصود لـ AS55430 هو AS4657 التابع لـ StarHub في بيانات حالة التوجيه لـ RIPEstat، وتحدد خدمات معلومات BGP أن AS4657 هو StarHub Ltd بجوار AS55430. يجب أن يكون التفسير التجاري محافظًا. هذا ليس دليلاً على أن AS55430 يشتري عبورًا من مزود خارجي غير مرتبط. إنه دليل على أن مكون توجيه النطاق العريض لـ StarHub يجلس خلف أو بجانب شبكة الإنترنت الأكبر لـ StarHub. يعزز PeeringDB هذا الرأي بإخبار القراء بالرجوع إلى AS4657 للاتصال بالتناظر والمعلومات (https://www.peeringdb.com/net/14735).

خطر سلسلة الإمداد مهم لأن استراتيجية تمييز StarHub تستخدم الجودة والثقة. إذا تأخر توريد الموجهات، تعاني تركيبات 10Gbps. إذا اندمج الموردون الاستراتيجيون، تضعف قوة المساومة على النفقات الرأسمالية. إذا تحركت تكاليف الطاقة، ترتفع تكاليف مراكز البيانات والشبكة. إذا تعطلت الكابلات الدولية أو مسارات المنبع، يشعر عملاء المؤسسات بذلك. إذا أصبحت أدوات الأمن السيبراني أو التوظيف أكثر تكلفة، فإن الخدمة ذاتها التي تريد StarHub استخدامها كخندق تستهلك هامشًا أكبر. يقول التقرير السنوي إن StarHub رفعت مستويات مخزون المعدات المشتركة لعملاء المؤسسات، وأهلت موردين بديلين، وقللت الاعتماد على موردي المصدر الوحيد، واستخدمت تحوط أسعار الكهرباء.

هذه استجابات عملية، وليست ضمانات.

يؤطر هذا القسم أيضًا الجغرافيا السياسية بشكل صحيح. StarHub هي مشغل سنغافوري، لكن قاعدة تكاليفها عالمية. عقوبات التكنولوجيا وأوقات تسليم المعدات واضطراب الشحن وتقلب الطاقة وتصعيد التهديدات السيبرانية لا تحتاج إلى استهداف StarHub مباشرة لتؤثر على اقتصادياتها. يمكن للشركة التخفيف بتنويع الموردين والمشتريات المنضبطة. لا يمكنها جعل أسواق البنية التحتية العالمية هادئة.

التنظيم والمنافسة يحددان حدود قوة التسعير

هيئة تنظيم الاتصالات في سنغافورة مهمة لـ StarHub بطريقتين: تخصص وتشرف على موارد البنية التحتية النادرة، وتشكل مقدار الدمج أو التغيير التنافسي المسموح به. سياق المشغلين القائمين على المرافق في IMDA مهم لأن المشغلين الذين ينشرون شبكات ومرافق الاتصالات يحتاجون إلى التراخيص المناسبة. تم تحديث قائمة IMDA للمشغلين القائمين على المرافق آخر مرة في 2026-07-03، وتصف صفحة FBO لـ IMDA فئة الترخيص بأنها مرتبطة بأنظمة الاتصالات والوصول إلى الإنترنت والبنية التحتية وعمليات الشبكة ذات الصلة (https://www.imda.gov.sg/regulations-and-licences/licensing/list-of-telecommunication-and-postal-service-licensees/list-of-facilities-based-operatorsوhttps://www.imda.gov.sg/regulations-and-licensing-listing/facilities-based-operations--fbo--licence). StarHub لا تعمل في سوق تطبيقات استهلاكية خفيف الإشراف. إنها تجلس داخل تنظيم البنية التحتية الوطنية.

يظهر الدمج المقترح بين M1 و SIMBA الحد التنافسي. قالت MDDI في نوفمبر 2025 إن الدمج المقترح كان قيد التقييم بموجب قانون المنافسة في الاتصالات والإعلام لـ IMDA، مع مراجعة IMDA لملاحظات الصناعة والجمهور والالتزامات لضمان جودة الخدمة ومصالح المستهلك وعدم وجود تقليل كبير في المنافسة (https://www.mddi.gov.sg/intelligence team/mddi-s-response-to-pq-on-ensuring-network-quality-maintenance-with-greater-infrastructure-investment-after-simba-m1-consolidation/). علقت IMDA لاحقًا تقييمها في مايو 2026 بانتظار تحقيق متعلق بالاستخدام غير المصرح به المزعوم لنطاقات تردد راديوية من قبل SIMBA، وفقًا لصفحة البيان الصحفي العام لـ IMDA بتاريخ 18 مايو 2026 (https://www.imda.gov.sg/resources/press-releases-factsheets-and-speeches/press-releases/2026/imda-to-suspend-assessment-of-proposed-consolidation-between-m1-and-simba).

بالنسبة لـ StarHub، هذا مهم حتى وإن لم تكن طرفًا في تلك الصفقة المقترحة. كان يمكن لدمج ناجح أن يغير الهندسة التنافسية للهاتف المحمول والنطاق العريض في سنغافورة. الدمج المعلق أو الفاشل يترك بيئة أسعار أكثر تجزؤًا في مكانها. أخبرت StarHub المساهمين أن مستويات تسعير الهاتف المحمول الحالية ليست مستدامة، خاصة مع ارتفاع تكاليف الشبكة والأمن السيبراني، وأن المنافسة من المرجح أن تستمر في المدى القريب إلى المتوسط. أمل الإدارة هو أن يؤدي الدمج وتطبيع التكاليف في النهاية إلى منافسة أكثر انضباطًا وقائمة على القيمة. التوقيت خارج سيطرة StarHub.

تنظيم الطيف هو الحد الآخر. إنفاق StarHub على 700 ميجاهرتز ومصادرة الإعادة يظهران أن قرارات الطيف تؤثر مباشرة على التدفق النقدي والاستهلاك واستراتيجية الشبكة. نطاق 700 ميجاهرتز قيم لأن الترددات المنخفضة تساعد التغطية والاختراق الداخلي، وهي بالضبط مشكلة التجربة التي تهم في مباني سنغافورة الكثيفة وبيئات النقل. لكن الهيئات التنظيمية تهتم أيضًا بالمنافسة ومصلحة المستهلك والاستخدام الفعال. لا يمكن للمشغل ببساطة تجميع الطيف دون تدقيق أو تكلفة إعادة.

الجانب الإيجابي التنظيمي هو الثقة. دور StarHub في CII ووضع الامتثال والحوكمة السيبرانية يمكن أن تدعم علاقات المؤسسات والحكومة. يقول التقرير السنوي إن أطر الأمن السيبراني وحماية البيانات تتماشى مع قانون الأمن السيبراني لعام 2018 وقانون حماية البيانات الشخصية لعام 2012 ومدونة ممارسات الأمن السيبراني للاتصالات لـ IMDA ومدونة ممارسات الأمن السيبراني للبث. إذا ارتفعت المعايير التنظيمية عبر القطاع، قد تستفيد StarHub من استثمارها بالفعل في المرونة والحوكمة. الجانب السلبي هو أن كل ارتفاع في المعايير يرفع أيضًا التكلفة. يمكن للتنظيم حماية الجودة والثقة، لكنه نادرًا ما يمنح مشغلًا ناضجًا هامشًا مجانيًا.

العملاء والاعتماد على السوق: أعمال منزلية بطموحات مؤسسية

قاعدة عملاء StarHub تمتد عبر المنازل ومستخدمي الهاتف المحمول واللاعبين ومشجعي الرياضة والشركات الصغيرة والمتوسطة والمؤسسات الكبيرة وعملاء الحكومة. تختلف حالة الأعمال حسب القطاع. منزل يشتري الراحة والسعر والمحتوى والدعم. مستخدم الهاتف المحمول يشتري التغطية والتجوال واقتصاديات الجهاز والحماية من الاحتيال أو صدمة الفواتير. قد يهتم اللاعب بالكمون وإعداد الموجه. مشجع كرة القدم يهتم بالوصول إلى الدوري الإنجليزي الممتاز. عميل المؤسسات يهتم بموثوقية مستوى الخدمة والأمن وتكامل السحابة واتصال مركز البيانات والاستجابة للحوادث. عميل الحكومة أو الصناعة المنظمة يهتم بالثقة والاستمرارية.

التحدي المالي هو أن قاعدة المستهلكين الكبيرة تحدد العلامة التجارية وأرضية التدفق النقدي، بينما تعتمد قصة النمو الاستراتيجي بشكل متزايد على المؤسسات والأمن السيبراني. قاعدة المستهلكين معرضة لمقارنة الأسعار الشهرية. المؤسسات معرضة لخطر التسليم. عميل يترك خطة هاتف محمول يؤذي الإيرادات بسرعة؛ مشروع مؤسسي يخطئ الهامش يمكن أن يؤذي الأرباح بهدوء أكثر. يعتمد نجاح StarHub على استخدام حجم المستهلكين ومصداقية الشبكة لتمويل التحول المؤسسي دون ترك جودة المستهلك تتدهور.

تساعد تقديرات تعداد APNIC Labs في إظهار أهمية شبكة النفاذ لـ AS55430، لكن لا ينبغي الخلط بينها وبين إفصاح StarHub عن المشتركين. الصف الذي يظهر تعداد AS55430 المقدر حوالي 683,485 هو ناتج قياس، وليس ملف فوترة. إفصاحات StarHub الخاصة هي مصدر المشتركين: أكثر من 2.2 مليون مشترك في الهاتف المحمول وأكثر من 560,000 مشترك في النطاق العريض في عام 2025. الفجوة بين المستخدمين المرصودين على الشبكة والمشتركين المبلغ عنهم طبيعية لأن المنازل تشارك الاتصالات، ويغير NAT الرؤية، وتدير StarHub عدة معرفات شبكة.

الاحتفاظ بالعملاء هو الآلية المركزية. بلغ تخلي عملاء النطاق العريض لـ StarHub في الربع الرابع من 2025 منخفضًا عند 0.8%، بينما كان تخلي الهاتف المحمول 1.3% في عرض النتائج. هذه إشارات تشغيلية مفيدة. لكن يمكن أن يبقى التخلي منخفضًا لفترة بينما تضعف جودة الإيرادات من خلال العروض الترويجية والخصومات ومزيج الخطط. السؤال الأكثر صلة هو ما إذا كانت StarHub تستطيع رفع قيمة العميل مدى الحياة من خلال الحزم دون جعل الفاتورة تشعر بالانتفاخ. منزل يشتري 5G والألياف والدوري الإنجليزي الممتاز والأمان من StarHub قيم. منزل يأخذ خطة نطاق عريض مخفضة ويشتكي من تسعير الرياضة أقل قيمة.

الاعتماد على المؤسسات يتغير أيضًا. تريد StarHub عقود خدمات مدارة أطول مدة في السحابة والأمن السيبراني والبنية التحتية الرقمية. هذا يحسن الرؤية إذا كانت العقود مربحة ومجددة. كما يربط الشركة بنتائج العملاء خارج الاتصال. إذا باعت StarHub نفسها كمشغل موثوق للبيئات الحرجة للمهام، ترتفع توقعات العملاء من "هل الخط شغال؟" إلى "هل النظام آمن وقابل للمراقبة وممتثل ومرن؟" الهامش أعلى فقط إذا كان التنفيذ أفضل.

ما تضيفه إشارات السوق غير الرسمية

يجب ألا تقود الإشارات غير الرسمية الحكم، لكن يمكنها أن تشحذه. تظهر منتديات النطاق العريض في سنغافورة أن المستهلكين المدركين تقنيًا غالبًا ما ينظرون إلى خطط 10Gbps من خلال عدسة قدرة الموجه وحدود Wi-Fi 7 والأسلاك المنزلية والطلب الحقيقي للتطبيقات وما إذا كانت خطة 5Gbps أو 3Gbps الأرخص ستعطي نفس الشعور. منشورات Reddit التي تسأل ما إذا كان 10Gbps من StarHub منطقيًا في شقة HDB مفيدة لأنها تكشف نفسية العميل حول السرعة: يعرف العديد من المستخدمين أن بث 4K ومكالمات الفيديو والتصفح العادي لا يحتاجون إلى المعدل الرئيسي الكامل (https://www.reddit.com/r/askSingapore/comments/1lo5hu5/does_10gbps_starhub_wifi_plan_make_sense/). هذا لا يعني أن StarHub يجب أن تتوقف عن بيع 10Gbps. يعني أن المنتج يجب أن يُباع كتجربة للمنزل بأكمله والأجهزة والألعاب أو الحزمة أو كجاهزية للمستقبل، وليس كسرعة خام وحدها.

تضيف مناقشات HardwareZone نسخة أكثر تقنية من نفس النقطة. يناقش المستخدمون إعداد ONT مقابل ONR ونماذج موجهات Wi-Fi 7 وقيود منافذ LAN وعروض M1 أو SIMBA المنافسة (https://forums.hardwarezone.com.sg/threads/starhub-ultraspeed-3gbps-5gbps-10gbps-plans.7024290/page-263). هذا النوع من النقاش مهم لأن المتبنين الأوائل والأسر الملمة تقنيًا يؤثرون على التوصيات. إذا كانت حزمة أجهزة StarHub أو تجربة التركيب قوية، يمكن لهؤلاء المستخدمين أن يصبحوا مناصرين. إذا كانت مربكة، يمكنهم تحويل عنوان السرعة إلى نقد.

مناقشة الدوري الإنجليزي الممتاز أكثر عاطفية. تظهر منشورات وسائل التواصل الاجتماعي والمنتديات حول التصاريح السنوية والأسعار الشهرية أن بعض العملاء يرون حقوق الرياضة باهظة الثمن، ويقارنون حزم StarHub ببدائل البث المباشر، ويستاؤون من الدفع مقابل حزمة كاملة عندما يريدون المباريات فقط. هذه المناقشات ليست استطلاعات تمثيلية، لكنها تشرح لماذا المحتوى ليس سلاح احتفاظ مضمونًا. تنجح حزمة الرياضة عندما تبسط الحياة وتخفض التكلفة الإجمالية المتصورة. تفشل عندما يعتقد العميل أن المشغل يسيل من المال من التشجيع بشكل عدواني للغاية.

تضيف مواقع مقارنة الخطط نقطة ضغط أخرى. تظهر مقارنات النطاق العريض في سنغافورة في عام 2026 تسعيرًا سوقيًا عنيفًا عبر SIMBA و M1 و MyRepublic و StarHub وغيرها، مع تجمع العديد من العروض حول أسعار شهرية منخفضة للألياف متعددة الجيجابت (https://blog.moneysmart.sg/budgeting/best-fibre-broadband-singapore). يمكن أن تكون هذه المواقع غير كاملة وترويجية، لكنها تعكس كيف يتسوق العملاء. لا يمكن لـ StarHub أن تفترض أن العملاء سيقرؤون التقارير السنوية أو جوائز الشبكة. سيبدأ الكثيرون بجدول أسعار.

الاستخدام الصحيح لهذه الإشارات غير الرسمية هو ضبط النفس. إنها لا تثبت التخلي أو جودة الخدمة أو الربحية. إنها تظهر أين تُخاض الحجة العامة: هل 10Gbps مفيد؟ هل Wi-Fi 7 مشمول؟ هل الدوري الإنجليزي الممتاز غالي جدًا؟ هل SIMBA أو M1 أرخص؟ هل StarHub تستحق علاوة؟ تعتمد اقتصاديات StarHub على الإجابة على هذه الأسئلة مرارًا على حافة المنزل.

ما الذي سيغير الحكم

الحقيقة الأولى التي ستغير الحكم هي دليل على أن ARPU للمستهلك يستقر دون خصم أعمق. تجادل إدارة StarHub بأن تجزئة الخطط و 5G Unlimited+ والتجميع وإدارة قيمة العميل مدى الحياة يمكن أن تحسن اقتصاديات الوحدة. إذا أظهرت نتائج السنة المالية 2026 أو 2027 استقرار إيرادات خدمات الهاتف المحمول وتحسن ARPU للنطاق العريض وبقاء التخلي منخفضًا، تصبح الأطروحة أقوى. إذا تطلبت إضافات المشتركين عروضًا ترويجية أعمق واستمرت الإيرادات في الانخفاض، يبقى محرك المستهلك تحت الضغط.

الحقيقة الثانية هي تحويل هامش المؤسسات. نمو دفتر طلبات الخدمات المدارة إيجابي، لكن دفتر الطلبات ليس مثل الأرباح عالية الجودة. تحتاج StarHub إلى إظهار أن عمل المؤسسات الإقليمية والبنية التحتية الرقمية الحديثة يمكن أن يتوسع بهامش إجمالي مقبول وانضباط تسليم وتحويل نقدي. يمكن لعدد قليل من المشاريع الكبيرة رفع الاعتراف بالإيرادات دون إثبات هامش دائم. الخدمات المدارة المتكررة متعددة السنوات بمعدلات تجديد جيدة ستكون أكثر إقناعًا بكثير.

الحقيقة الثالثة هي الرافعة التشغيلية للأمن السيبراني. إيرادات الأمن السيبراني البالغة 408.9 مليون دولار سنغافوري مادية، و Ensign تمنح StarHub مصداقية. لكن قطاعًا تقترب نفقاته التشغيلية من الإيرادات يحتاج إلى تحسين إذا كان سيكون محرك ربح بدلاً من شارة استراتيجية. يقول رد المساهمين في أبريل 2026 إن StarHub و Temasek اتفقتا على إنهاء الحقوق المخصصة المتعلقة بجزء من مصلحة StarHub في Ensign مقابل 121 مليون دولار سنغافوري وأن StarHub تتوقع الاعتراف بمكسب قيمة عادلة يزيد عن 200 مليون دولار سنغافوري عندما تصبح Ensign شركة زميلة بدلاً من شركة تابعة (https://ir.starhub.com/misc/StarHub-Ltd-AGM-Responses-Shldrs-SIAS-240426.pdf). يمكن أن يساعد هذا تخصيص رأس المال، لكن السؤال الأطول أمدًا هو الاقتصاديات المستمرة للمشاركة في الأمن السيبراني.

الحقيقة الرابعة هي إنتاجية النفقات الرأسمالية. توجيه النفقات الرأسمالية للسنة المالية 2026 بنسبة 13-15% من إجمالي الإيرادات مرتفع بما يكفي لكي يطلب المستثمرون دليلاً على الاسترداد. يمكن أن يأتي هذا الدليل من خلال انخفاض تكلفة الشبكة لكل بت، أو تجربة 5G داخلية أفضل، أو طلبات مؤسسية، أو انخفاض الانقطاعات، أو انخفاض التخلي، أو تفعيل خدمة أسرع، أو انخفاض تكلفة المنصة التراثية، أو وضع أمني أقوى. بدون استرداد واضح، تصبح النفقات الرأسمالية إنفاقًا دفاعيًا في سوق لا يكافئه.

الحقيقة الخامسة هي النتيجة التنافسية حول M1 و SIMBA وتسعير سنغافورة الأوسع. إذا استؤنف الدمج في النهاية بشكل ما وأدى إلى تسعير أكثر عقلانية، يمكن أن تتحسن الرافعة التشغيلية لـ StarHub. إذا استمرت بيئة هاتف محمول بأربعة لاعبين وعروض النطاق العريض القيمية في دفع الأسعار للأسفل، قد تحتاج StarHub إلى التضحية بالهامش للدفاع عن حصة السوق. لن يحسن الهيئة التنظيمية لـ EBITDA لـ StarHub. ستوازن بين المنافسة وجودة الخدمة ومصلحة المستهلك ومرونة البنية التحتية والمصلحة العامة.

الحقيقة السادسة هي جودة الخدمة على حافة المنزل. جوائز الشبكة وأدلة التوجيه وتكنولوجيا الألياف مهمة، لكن عميل المدينة الكثيفة يحكم على المشغل من خلال التركيب وأداء الموجه ووضوح التطبيق والفوترة والدعم واسترداد الانقطاع. استراتيجية "راحة البال" لـ StarHub صحيحة فقط إذا شعر العملاء فعلاً باحتكاك أقل. يمكن للشكاوى حول إعداد الواي فاي أو تسعير الرياضة أو الفوترة أن تؤدي إلى تآكل العلاوة أسرع مما يمكن لجائزة شبكة أخرى أن تعيد بنائها.

الخلاصة: شبكة حقيقية وهامش استهلاكي ضيق وخيار مؤسسي ذي مصداقية

StarHub ليست مشغلًا ضعيفًا. لديها قاعدة شركة مدرجة ومساهمون استراتيجيون وبنية تحتية وطنية للهاتف المحمول وطبقة توجيه نطاق عريض كبيرة مرئية من خلال AS55430 وأكثر من 2.2 مليون مشترك في الهاتف المحمول وأكثر من 560,000 مشترك في النطاق العريض ومحتوى الدوري الإنجليزي الممتاز و MyRepublic وخدمات مؤسسية مدارة وأصول أمن سيبراني ودور واضح في البنية التحتية الرقمية لسنغافورة. الدليل العام قوي بما يكفي لمعاملة StarHub كشركة اتصالات وخدمات رقمية وطنية جادة.

المشكلة أن الجدية لا تنتج هامشًا تلقائيًا. أظهرت السنة المالية 2025 انخفاض خطوط إيرادات الهاتف المحمول والنطاق العريض والترفيه، وانخفاض EBITDA، وانخفاض هامش EBITDA للخدمات، وتدفق نقدي حر سلبي بعد الإنفاق على الطيف، ورفع مالي أعلى. نمت المؤسسات والأمن السيبراني، لكنهما لا يزالان يثبتان جودة هامشهما. برنامج التكاليف ضروري، لكن يجب تنفيذه دون الإضرار بتجربة الخدمة. برنامج النفقات الرأسمالية ضروري، لكن يجب أن يحقق عوائد في سوق يتوقع فيه العملاء بالفعل شبكات سريعة.

يحسن AS55430 الثقة في قصة طبقة الشبكة. إنه يظهر بصمة توجيه نطاق عريض/نفاذ كبيرة ومرئية لـ StarHub مع وصول ذي معنى لـ IPv4 و IPv6 و RPKI صالح على بادئات تمثيلية وعلاقة واضحة بتنظيم شبكة StarHub الأكبر. لكنه لا يجيب على السؤال الاقتصادي بمفرده. سيتم الحكم على الشركة من خلال ما إذا كانت StarHub تستطيع تحويل تلك البنية التحتية إلى ولاء العملاء وثقة المؤسسات وتدفق نقدي.

أفضل حالة هي أن استراتيجية StarHub الاستهلاكية متعددة العلامات التجارية تحافظ على الحصة، ويحسن 5G Unlimited+ تصور قيمة الهاتف المحمول، ويقوي MyRepublic تجزئة النطاق العريض، وتقلل حزم الدوري الإنجليزي الممتاز والبث من التخلي، وتتوسع الخدمات المدارة للمؤسسات، ويصبح الأمن السيبراني خندق ثقة، ويخفض تحسين التكلفة عبء التكلفة الثابتة. الحالة السلبية هي أن تبقى سنغافورة تنافسية للغاية لإعادة تسعير المستهلك، وترتفع تكاليف المحتوى، وتبقى النفقات الرأسمالية مرتفعة، ويبقى الأمن السيبراني منخفض الهامش، ونمو المؤسسات ليس كافيًا لتعويض تآكل المستهلك.

في الوقت الحالي، الحكم المتوازن بناء لكنه متطلب. تمتلك StarHub الأصول والمصداقية التنظيمية لتبقى ذات صلة في سوق حيث كل شبكة سريعة. الهامش سيعتمد على ما إذا كانت تستطيع جعل العملاء يدفعون مقابل ما لم تعد السرعة وحدها تثبته: الموثوقية والأمان والمحتوى وجودة التركيب والتسليم المؤسسي الموثوق وحياة متصلة أبسط.