ملخص

- الأتمتة الأساسية لـ Plaid ليست مجرد "ربط حساب مصرفي." إنها تحويل إذن المستخدم، وتسجيل الدخول إلى المؤسسة، واختيار الحساب، وحالة الوصول المستمر إلى إشارة يمكن للتطبيق استخدامها في الإعداد، والتحقق من الحساب، والاطلاع على المعاملات، ومخاطر ACH، أو تحويل الأموال.

- تكون الإشارة أقوى عندما يعامل التطبيق Link وAuth وTransactions وIdentity وSignal وTransfer وخطافات الويب وأدلة لوحة التحكم ومعالجة الأخطاء كنظام تشغيل لسير عمل البيانات المالية، وليس كاستدعاء API لمرة واحدة.

- تدعم الأدلة العامة Plaid كطبقة اتصال واسعة وناضجة، لكنها لا توفر معيارًا مستقلاً عبر المؤسسات لنجاح الارتباط أو النضارة أو التكلفة أو نتائج معدل العائد. ينبغي قراءة مقاييس البائعين وقصص العملاء كاتجاهات إرشادية وليست عالمية.

- أفضل حالة تجارية هي عندما يتجاوز الإعداد الأسرع، وتقليل الاعتماد على شبكة البطاقات، والتحقق من الحساب، ومراجعة الاحتيال، والسياق المالي الأكثر ثراءً تكاليف صيانة الموافقة، وتصعيد الدعم، ومراجعة الامتثال، والتعامل مع الحالات البديلة، والاعتماد على المنصة.

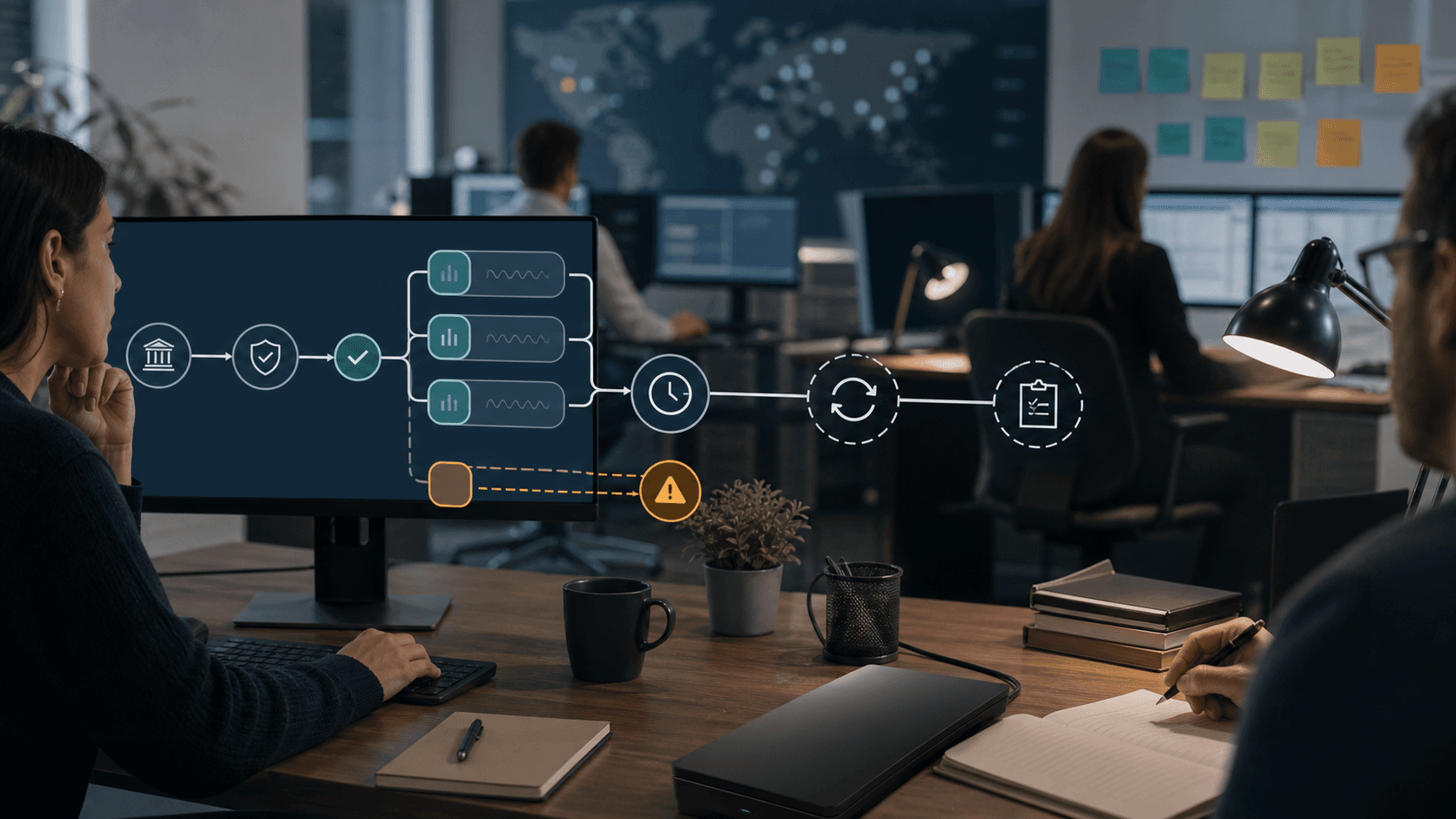

إشارة الربط المصرفي هي المنتج المهم

هوية Plaid العامة سهلة الاختزال: فهي تتيح للتطبيقات الاتصال بالحسابات المالية للمستخدمين. هذا الاختزال مفيد للمستهلكين، لكنه غير مكتمل للمشغلين. منصة الربط المصرفي ليست قيمة لأن المستخدم يرى واجهة مألوفة. إنها قيمة عندما تستطيع الإشارة الناتجة النجاة من الفوضى الروتينية للخدمات المالية: تغيير البنك لتدفق تسجيل الدخول، أو إلغاء المستخدم للإذن، أو انتهاء صلاحية رمز OAuth، أو قدوم خلاصة المعاملات قديمة، أو حاجة المقرض إلى ثقة في الملكية، أو حاجة فريق الدفع إلى التحقق من الحساب، أو قول نموذج مخاطر ACH بأن الخصم من المرجح أن يعود.

ولهذا السبب، لا ينبغي الحكم على Plaid من خلال اتساع API وحده. تغطيوثائق المطورينالخاصة بـ Plaid Auth وBalance وSignal وIdentity وTransfer وTransactions وInvestments وLiabilities وEnrich وIdentity Verification وMonitor وProtect وAssets وIncome وStatements وLayer ومنتجات أخرى. الاتساع مهم لأن سير العمل المالي نادرًا ما يتوقف عند نقطة نهاية واحدة. قد يحتاج تدفق الدفع عبر البنك إلى بيانات الحساب والتحويل، ومعلومات الرصيد، ومقارنة الهوية، وتقييم مخاطر ACH، ورمز المعالج، ومراقبة التحويل، ومعالجة الاستثناءات. قد يحتاج تدفق الإقراض إلى سجل المعاملات، وأدلة الدخل، والبيانات، وقابلية التدقيق. قد يحتاج تطبيق التمويل الشخصي إلى التحديث المتكرر، وفئات المعاملات، والمعاملات المحذوفة، وشروحات موجهة للمستخدم حول النضارة. يكون الاتساع مفيدًا فقط عندما يعرف التطبيق الإشارة التي يتم قبولها وأي إشارة لا تزال غير مؤكدة.

السؤال المركزي هو ما إذا كان بإمكان Plaid الحفاظ على اتصالات البيانات المالية موثوقة ومأذون بها وحالية بما يكفي لاتخاذ قرارات متكررة بشأن الحساب والهوية والمعاملات والتحويلات. الإجابة العامة مشروطة. Plaid لديها سطح منتج ناضج، وشبكة كبيرة، ووثائق تشغيلية مفصلة، وأدوات صحة المؤسسات، وبوابة تحكم للمستهلكين، ومواد ثقة عامة. لكن المطور لا يزال يرث أعمال الاستثناءات. تصف وثائق Plaid الأخطاء الشائعة التي يمكن أن تحدث حتى عندما يكون التكامل صحيحًا، بما في ذلك بيانات الاعتماد أو الموافقة منتهية الصلاحية، وبيانات المنتج غير الجاهزة، والمنتجات غير المدعومة، وغياب إذن OAuth، وانقطاع المؤسسات، وحدود المعدل.

النظام الذي يتعامل مع هذه الحالات كحالات هامشية سيخيب آمال المستخدمين. النظام الذي يتعامل معها كحالات تشغيل عادية لديه فرصة أفضل لاستخراج القيمة من Plaid.

Plaid تؤتمت سلسلة الإذن، وليس قرارًا ماليًا

Plaid Link هي نقطة البداية لمعظم سير عمل Plaid. وفقًا لـوثائق Link، Link هو المكون من جانب العميل الذي يتفاعل معه المستخدمون لربط الحسابات المالية والسماح للتطبيق بالوصول إلى تلك الحسابات من خلال Plaid. تقول نفس الوثائق أن Link إلزامي لجميع تكاملات Plaid باستثناء مجموعة صغيرة من المنتجات التي لا تتطلب تفاعل المستخدم النهائي. يتعامل مع تسجيل الدخول، والتحقق من بيانات الاعتماد، والمصادقة متعددة العوامل، ومعالجة الأخطاء، واختيار الحساب، ورسائل التأكيد الإلكترونية، وتسليم OAuth حيث تتطلبه المؤسسات.

هذه مهمة أتمتة كبيرة. إنها تلغي الحاجة لكل شركة fintech أو بنك أو مقرض أو تطبيق رواتب أو أداة تمويل شخصي أو فريق دفع لبناء البحث الخاص بها عن المؤسسات، وتدفق بيانات الاعتماد، ومسار إرجاع OAuth، ومراسم موافقة المستخدم. كما أنها تقوم بتوحيد نمط تبادل الرموز المميزة. ينشئ التطبيق رمز Link المميز، ويكمل المستخدم Link، ويوفر Link رمزًا مميزًا عامًا مؤقتًا، ويقوم الخادم الخلفي باستبداله برمز وصول طويل الأجل ومعرف Item، وتستخدم نقاط نهاية المنتج هذا Item لجلب البيانات أو تقييمها. يصفمرجع APIالخاص بـ Plaid API ك JSON عبر HTTPS، مع معرفات الطلب في الاستجابات وخوادم اختبار حية منفصلة.

لكن المراسم الموجهة للمستخدم ليست القرار. الحساب المرتبط لا يعني "آمن للتمويل"، "تم التحقق من الهوية"، "التدفق النقدي كافٍ"، "الدخل مستقر"، "العميل منخفض المخاطر"، أو "الدفع مضمون." إنه يعني وجود اتصال مأذون به واستجابة منتج في ظل ظروف محددة. على التطبيق أن يقرر ما سيفعله بهذه الاستجابة. تعزز وثائق Auth الخاصة بـ Plaid التمييز: يمكن لـAuthاسترداد معلومات الحساب والتحويل لتدفقات ACH أو التحويل البنكي أو ما يعادلها من التدفقات بين البنوك، لكن يجب استخدام Auth مع معالج دفع ما لم يستخدم العميل Plaid Transfer. يمكن دمج Auth مع Balance وSignal وIdentity، لكن هذه التوليفات لا تزال تتطلب من التطبيق تعريف حدود المخاطر وفحوصات الامتثال وإجراءات دعم العملاء.

هذا الفصل صحي إذا احترمه المشغلون. إنه يتيح لـ Plaid التركيز على طبقة الاتصال بينما يحتفظ العملاء بالمسؤولية عن العملية التجارية. يصبح خطيرًا عندما يعامل فريق المنتج ربط الحساب كضمان. الفرق أسهل رؤيته في المدفوعات. يمكن أن يساعد التحقق من الحساب في تلبية الاحتياجات التشغيلية والامتثال، لكن عوائد ACH يمكن أن تحدث مع ذلك. يمكن أن تساعد نتيجة المخاطر في حظر أو مراجعة الخصم، لكنها لا تعرف هامش ربح التاجر، أو سياسة الاسترداد، أو شهية المخاطرة، أو تاريخ العميل، أو الالتزامات القانونية. يمكن أن تصور خلاصة المعاملات التدفق النقدي، لكن المعاملات قد تكون معلقة أو معدلة أو محذوفة أو متأخرة من قبل المؤسسة.

أقوى حالات استخدام Plaid لذلك تحتوي على قرارات صريحة في المراحل النهائية. يسأل التطبيق سؤالًا ضيقًا: هل يمكن لهذا الحساب استلام تحويل، هل يبدو أن هذا الحساب يعود لنفس الشخص، هل سجل المعاملات هذا حديث بما يكفي لهذه الميزة، هل هذا الخصم محفوف بالمخاطر بحيث لا يمكن الموافقة عليه تلقائيًا، أم يجب على العميل الدخول في تدفق بديل؟ تقدم Plaid إشارة منظمة. يقبل المشغل أو يرفض أو يراجع أو يطلب المزيد من الأدلة.

موثوقية Link تعتمد على تجديد الموافقة ومسارات عودة المستخدم

السؤال التشغيلي الأول ليس ما إذا كان Link يمكنه إنتاج اتصال أول ناجح. إنه ما إذا كان يمكن إصلاح الاتصال عندما يتغير العالم الحقيقي. توصينظرة عامة على Linkالخاصة بـ Plaid بوضع التحديث عندما يصل التطبيق إلى Item بشكل متكرر. وضع التحديث ينعش Item إذا دخل في حالة خطأ، مثل بعد تغيير المستخدم لكلمة المرور أو معلومات المصادقة متعددة العوامل. تحذر نفس الصفحة من أن العناصر المكررة يمكن أن تزيد الفواتير وتربك المستخدمين. كما تلاحظ أن Plaid تقوم بتحديث Link بشكل دوري، لذلك يجب أن تتحمل مجموعات اختبار التطبيق ومنطق الأعمال التغييرات في التدفق المواجه للمستخدم.

تلك التفاصيل مهمة لأن الوصول المتكرر إلى البيانات المالية ليس منحة إذن ثابتة. ينسى المستخدمون كلمات المرور، وتغير البنوك التدفقات، وتنتهي صلاحية اتصالات OAuth، وتتغير أرقام الهواتف، وتؤدي ملكية الحساب المشترك إلى تعقيد الاختيار، ويلغي المستخدمون الوصول من البنك أو من سطح تحكم Plaid. تتضمنوثائق Items APIالخاصة بـ Plaid خطافات ويب لإدخال Items في حالة خطأ، وإصلاح تسجيل الدخول، والحسابات الجديدة، وقطع الاتصال المعلق، وانتهاء الصلاحية المعلق، وإلغاء إذن المستخدم، وإلغاء حساب المستخدم. هذه ليست حواشي فنية نادرة. إنها شكل المشكلة التشغيلية.

على التطبيق أن يصمم لها. منتج الرواتب الذي يستخدم Plaid لجمع معلومات حساب الإيداع المباشر يحتاج إلى مسار للموظف الذي تنتهي صلاحية رابط بنكه قبل يوم الدفع. تطبيق التمويل الشخصي يحتاج إلى شرح الأرصدة القديمة دون أن يبدو معطلاً. المقرض يحتاج إلى معرفة ما إذا كانت بيانات المعاملات المفقودة تعني أن العميل ليس لديه معاملات ذات صلة، أو أن المؤسسة متدهورة، أو أن Item يتطلب إجراء المستخدم. عملية الدفع عبر البنك تحتاج إلى تجنب دفع العميل إلى حلقة Link مسدودة بينما يعمل عداد سلة التسوق.

جودة إشارة الربط المصرفي هي بالتالي جزئيًا انضباط لإدارة المنتج. يحتاج التطبيق إلى رسائل ما قبل Link، وسبب واضح لطلب الوصول، ونص دعم العملاء، وإشعارات وضع التحديث، ومنع العناصر المكررة، وخطة للمستخدمين الذين لا يستطيعون أو لا يريدون المصادقة. يمكن لـ Plaid تبسيط المراسم، لكنها لا تستطيع جعل كل مستخدم يثق بالتطبيق، أو كل بنك يدعم نفس المنتجات، أو كل اتصال مؤسسة يبقى سليمًا.

هذا أيضًا حيث تلتقي الخصوصية مع التحويل. المستخدم الذي يفهم ما تتم مشاركته أكثر عرضة لإكمال التدفق، لكن المستخدم الذي يشعر لاحقًا بالدهشة من نطاق البيانات يصبح مشكلة دعم وثقة. تؤكد مواد الموافقة والتحكم الخاصة بـ Plaid على الشفافية والإذن القابل للإلغاء. هذا مهم استراتيجيًا. وهو أيضًا متطلب تشغيلي لأن التطبيق يجب أن يحافظ على نسخته الخاصة والاحتفاظ والاستخدام في المراحل النهائية متوافقة مع ما فهمه المستخدم بشكل معقول في لحظة الاتصال.

تغطية المؤسسات خاصة بالمنتج، وليست وعدًا عالميًا

تقول الصفحة الرئيسية لـ Plaid أن شبكتها تمتد عبر12000 مؤسسة مالية في 20 دولة، مع أكثر من مليون اتصال يومي واستخدام من قبل واحد من كل اثنين من البالغين الذين لديهم حسابات مصرفية في الولايات المتحدة. هذه ادعاءات حجم من Plaid، وليست قياسات مستقلة في السجل العام الذي تمت مراجعته هنا. لا تزال تشير إلى ميزة مهمة: بالنسبة للعديد من المطورين، سيكون الحفاظ على التكامل المباشر مع آلاف المؤسسات غير عملي.

التغطية، مع ذلك، ليست رقمًا واحدًا. قد تدعم المؤسسة Auth ولكن ليس العمق الدقيق للمعاملات الذي يريده المقرض. قد تدعم اختيار الحساب ولكن لديها تحديثات Transactions متدهورة. قد يكون لديها تسجيل دخول Item سليم ولكن دعم جزئي لمنتج آخر. توجهوثائق Institutions APIالخاصة بـ Plaid المطورين إلى مستكشفات التغطية ونقاط نهاية المؤسسات، وتصف كائنات الصحة لأنواع الطلبات مثل Auth وBalance وIdentity وTransactions updates وInvestments updates وLiabilities updates وItem logins. تشمل قيم الحالة healthy وdegraded وdown.

هذه التفاصيل هي النموذج الصحيح. لا ينبغي لمدير المنتج أن يسأل، "هل تدعم Plaid هذا البنك؟" السؤال الأفضل هو، "هل تدعم هذه المؤسسة المنتج ونوع الحساب والدولة ومستوى الموثوقية المطلوب لسير العمل هذا اليوم، وماذا يحدث إذا تدهور ذلك الدعم غدًا؟" تطبيق دفع الإيجار الذي يحتاج إلى حساب جاري قابل للخصم يواجه سؤال تغطية مختلفًا عن تطبيق النفقات الذي يحتاج إلى أسماء التجار، أو المقرض الذي يحتاج إلى سنتين من سجل المعاملات، أو تدفق تحويل الوساطة الذي يحتاج إلى بيانات الاستثمار.

حالة المؤسسة في Linkالخاصة بـ Plaid تظهر خيار منتج آخر: يمكن لـ Link إخبار المستخدمين بشكل استباقي إذا كان اتصال المؤسسة لا يعمل بشكل جيد. هذا أفضل من الفشل بصمت بعد أن كتب المستخدم بيانات الاعتماد. لكنه يؤكد أيضًا أن صحة المؤسسة هي جزء من تجربة المستخدم. إذا كان بنك شائع متدهورًا، قد يعاني التطبيق من فقدان التحويل حتى لو كان API الأساسي لـ Plaid يعمل. يحتاج التطبيق بعد ذلك إلى بديل: حاول لاحقًا، استخدم الإيداعات الصغيرة، حمل كشف حساب، اختر حسابًا آخر، أو وجه المستخدم إلى الدعم.

الحد الأدنى للأدلة مهم. صفحات الحالة والتغطية العامة لا تكشف عن توزيع كامل ومستقل لمعدلات النجاح عبر المؤسسات والمنتجات والبلدان وأنواع الحسابات والنوافذ الزمنية. يمكن للمشتري فحص الوثائق العامة وأدوات لوحة التحكم الخاصة بـ Plaid، لكن سؤال الشراء الحقيقي تجريبي: كم مرة تتصل المؤسسات الأعلى للعملاء المستهدفين وتحدث وتتعافى تحت سير العمل هذا بالضبط؟ تلك الإجابة تتطلب عادة بيانات تنفيذ خاصة ونتائج تجريبية ومراقبة مستمرة.

النضارة هي الحدود الخفية حول رؤية المعاملات

تقولوثائق Transactionsالخاصة بـ Plaid أن المنتج يمكنه استرداد ما يصل إلى 24 شهرًا من بيانات المعاملات والبقاء محدثًا باستخدام خطافات الويب. يسرد معدلات الملء النموذجية للحقول المحددة، بما في ذلك 100 بالمائة للمبلغ والتاريخ والوصف، و97 بالمائة لاسم التاجر حيثما ينطبق ذلك، و95 بالمائة لفئة التمويل الشخصي. كما يحذر من أن بيانات المعاملات ليست ثابتة: يقوم المستخدمون بمعاملات جديدة، ويمكن أن تتغير المعاملات السابقة أثناء معالجتها من قبل المؤسسات.

تلك النقطة الأخيرة هي الحدود التشغيلية. خلاصة المعاملات ليست دفتر أستاذ نهائي. يمكن أن تستقر تفويضات البطاقة المعلقة بمبالغ مختلفة. يمكن إعادة تسمية التجار. يمكن أن تتغير الفئات. يمكن أن تقوم المؤسسات بالتحديث بترددات مختلفة. تقول Plaid إنها تتحقق من المعاملات المحدثة بانتظام وأن التردد عادة ما يكون مرة أو أكثر في اليوم، اعتمادًا على المؤسسة. يمكن للتطبيق استخدام خطافات الويب، وللعملاء المؤهلين، التحديث حسب الطلب. لكن "مرة أو أكثر في اليوم" ليس نفس اليقين النقدي في الوقت الفعلي.

لإدارة التمويل الشخصي، قد يكون ذلك مقبولاً. يمكن لتطبيق الميزانية أن يقول إن الخلاصة تم تحديثها آخر مرة في وقت معين، وعرض المعاملات المعلقة بوضوح، ومراجعة الفئة لاحقًا. للاكتتاب، يصبح سؤال التوقيت أكثر جدية. يجب على المقرض الذي يستخدم بيانات المعاملات لتقييم التدفق النقدي أن يقرر كيفية التعامل مع الأيام المفقودة، والرواتب المعلقة، والتحويلات بين الحسابات، والسحوبات على المكشوف، والإيداعات النقدية، والأوصاف المتغيرة. لمخاطر الدفع، قد يحتاج فحص الرصيد أو نتيجة المخاطر إلى أن يكون معاصرًا لمحاولة الدفع. يمكن أن تكون خلاصة المعاملات القديمة مفيدة دون أن تكون حاسمة.

نفس المشكلة تظهر في لوحات التحكم وخدمة العملاء. تقولوثائق نشاط الحسابالخاصة بـ Plaid إن صفحة سجلات لوحة التحكم تظهر الأيام الـ 14 الماضية من نشاط API، بما في ذلك الطلبات والاستجابات وخطافات الويب وأحداث Link. هذا مفيد لتشخيص الإخفاقات الأخيرة. لا يلغي حاجة العميل للاحتفاظ بسجل التدقيق الخاص به، وتاريخ الأحداث، وحالة الموافقة، وملاحظات الدعم، وسجلات القرار. لا يمكن لتطبيق مالي الاستعانة بمصادر خارجية للمساءلة عن قرار يؤثر على المستخدم إلى لوحة تحكم تابعة لجهة خارجية بإطار زمني محدود.

المفتاح هو كشف النضارة كمدخل من الدرجة الأولى. يجب أن تتضمن إشارة Plaid المقبولة ليس فقط قيمة البيانات ولكن آخر تحديث ناجح، وحالة المؤسسة، وحالة خطأ Item، ومسار خطاف الويب ذي الصلة، والثقة المطلوبة لسير العمل. إذا أخفى منتج النضارة عن منطق أعماله الخاص، فإنه يخاطر بتحويل منصة اتصال جيدة إلى طبقة قرار مضللة.

التحقق من الحساب والملكية متجاوران، وليسا متطابقين

Plaid Auth غالبًا ما يُناقش كتحقق فوري من الحساب. تقولوثائقهإن Auth يمكنه طلب رقم حساب التحقق أو التوفير أو إدارة النقد الخاص بالمستخدم ورقم التوجيه، مما يسهل بدء الاعتمادات أو الخصوم من خلال ACH أو التحويل البنكي أو الشبكات المماثلة. تقول نفس الصفحة إن Auth يمكن استخدامه فقط مع حسابات التحقق القابلة للخصم أو التوفير أو إدارة النقد، وأن بطاقات الائتمان لا يمكنها تلقي المدفوعات مباشرة من خلال التحويلات بين البنوك الإلكترونية.

هذا مهم لأن التحقق من الحساب أضيق من إثبات الهوية. تقولمواد قاعدة WEB debitالخاصة بـ Nacha إنه يجب على أصحاب إدخالات WEB debit تضمين التحقق من الحساب كجزء من نظام كشف احتيال معقول تجاريًا لأول استخدام لرقم حساب أو تغيير له. تقول Nacha أيضًا إن الحد الأدنى هو تحديد أن الحساب هو حساب شرعي مفتوح يمكن إرسال إدخالات ACH إليه. إنها تميز ذلك بوضوح عن إثبات ملكية الحساب، مع الإشارة إلى أن بعض الأصول قد يحتاجون إلى تقييم أكثر صرامة اعتمادًا على ملف المخاطر الخاص بهم.

هيكل منتج Plaid يعكس نفس التمييز. يمكن لـ Auth توفير معلومات الحساب والتوجيه. يمكن لـ Identity استرداد أو مطابقة معلومات المالك المسجلة لدى المؤسسة المالية. تقولوثائق Identityالخاصة بـ Plaid إن/identity/getيسترد الأسماء ومعلومات الاتصال من المؤسسة، بينما/identity/matchيعيد نتائج المطابقة مقابل بيانات هوية يقدمها المستخدم. تقول إن كلتا النقطتين يمكن أن تقلل الاحتيال وتحسن الإعداد وتكمل فحوصات اعرف عميلك. تقول أيضًا إن 97 بالمائة من Items التي تم تهيئتها مع Auth توفر بيانات Identity أيضًا.

التوليف مفيد، لكنه لا يزال يحتاج إلى تفسير تجاري. عدم تطابق الاسم يمكن أن يكون بريئًا في سياق حساب مشترك أو حساب تجاري أو لقب أو تغيير اسم زواج أو حساب عائلي. المطابقة يمكن أن تكون غير كافية إذا كانت مخاطر الدفع عالية، أو مبلغ المعاملة كبير، أو الحساب مرتبط حديثًا، أو سلوك العميل مشبوه. يمكن أن يعود الحساب الصحيح بسبب عدم كفاية الأموال، أو اعتراض المستخدم على الخصم، أو تجميد الحساب، أو تطبيق البنك لقيود.

التصميم التشغيلي الحكيم هو الطبقات. استخدم Auth لتقليل الإدخال اليدوي والتحقق من تفاصيل الحساب المصرفي. استخدم Identity أو Identity Match حيثما تهم ملكية الحساب. استخدم Balance أو Signal حيثما تهم الأموال ومخاطر ACH. استخدم أدوات KYC حيثما تنطبق التزامات الهوية القانونية. استخدم المراجعة اليدوية للحالات التي تختلف فيها الإشارات الآلية أو عندما تكون شدة الخسارة عالية جدًا. تعمل Plaid على تحسين مجموعة الإشارات؛ لا تختزل صلاحية الحساب والملكية والإذن والمخاطر في إجابة واحدة.

الإشارة تحول المخاطر إلى قواعد، والقواعد تحتاج إلى مالكين

Plaid Signal هو أوضح مثال على انتقال Plaid من مجرد الوصول إلى البيانات الخام إلى دعم القرار. تصفوثائق Signalالخاصة بـ Plaid Signal كمنتج لإدارة مخاطر ACH. تقول إن Signal Transaction Scores تستخدم التعلم الآلي لتقييم مخاطر المعاملات باستخدام أكثر من 80 سمة، وأن منصة Signal تأخذ في الاعتبار أكثر من 1000 عامل خطر. تقول أيضًا إن Plaid تطبق نتيجة مخاطر ثم مجموعة قواعد تحول النتائج إلى إجراءات، مع إدارة قواعد العمل من خلال لوحة التحكم. تدعي الوثائق زمن وصول فائق الانخفاض، وتحديدًا p95 أقل من ثانيتين، لتقييمات المعاملات.

هذا الادعاء بالأداء يجب قراءته بحذر. إنه ادعاء من وثائق Plaid، وليس معيارًا مستقلاً في الأدلة العامة التي تمت مراجعتها هنا. لا يزال مهمًا استراتيجيًا لأن تقييم المخاطر يجب أن يتناسب مع التدفقات التي يظهر فيها المستخدم، مثل تمويل الحساب أو الخروج. نتيجة احتيال تصل بعد أن يغادر المستخدم الجلسة قد تكون مفيدة للمراقبة، لكنها أقل فائدة لقرار الموافقة في الوقت الفعلي.

النقطة الأكثر أهمية هي أن Plaid تقول إنه يجب على العميل تكوين وضبط مجموعات القواعد لتتناسب مع تحمل مخاطر الأعمال. هذا صحيح تمامًا. النتيجة ليست سياسة. النتيجة تحتاج إلى عتبات، ومسارات معالجة، وقواعد مراجعة يدوية، ومنطق تصعيد، ورسائل للعملاء، وردود فعل من العوائد الفعلية والنزاعات. التاجر ذو الهوامش المنخفضة والتعرض العالي للاحتيال قد يحظر أو يراجع المزيد من المعاملات. تطبيق الرواتب بعلاقة موظف راسخة قد يتحمل مخاطر مختلفة. المقرض قد يستخدم مخاطر المعاملات كمدخل واحد من بين العديد.

Signal لديه أيضًا حدود نطاق. تقول Plaid إن Signal Transaction Scores يمكنها تقييم معاملات ACH المحلية الأمريكية، بما في ذلك ACH القياسي ونفس اليوم، ولا يمكنها تقييم معاملات RTP أو RfP أو بطاقات الخصم أو الحسابات المصرفية غير الأمريكية أو التحويلات البنكية. للحالات الأخرى، تشير Plaid إلى Balance. هذا حاجز مهم. الفريق الذي يقرأ "مخاطر الدفع" كمحرك عالمي لمخاطر الدفع سوف يتجاوز المنتج. الفريق الذي يقرأها كدعم لمخاطر عائد ACH يمكن أن يضعها في إطار تحكم أوضح.

قيمة Signal تعتمد بالتالي على حلقة تغذية راجعة. يحتاج العميل إلى الإبلاغ عن العوائد والقرارات، وقياس النتائج الإيجابية الخاطئة، وفحص فقدان التحويل، والتمييز بين مخاطر عدم كفاية الأموال ومخاطر العائد غير المصرح به، ومراجعة العتبات. يمكن للبرنامج أن يسجل؛ يجب على المشغل أن يشرف. بدون تلك الإشراف، يصبح Signal صندوقًا أسود قد يوافق على معاملات لا يستطيع العمل تحملها أو يحظر عملاء أراد العمل الاحتفاظ بهم.

Transfer يثير الراحة والمساءلة

Plaid Transfer يمد سير العمل من الاتصال والمخاطر إلى تحويل الأموال. تصفوثائقهTransfer كمنصة دفع متعددة الخطوط للسوق الأمريكي فقط لمعاملات ACH وRTP وRfP والتحويل البنكي وFedNow. تقدمه Transfer كتكامل Plaid واحد لربط حسابات المستخدمين، واتخاذ قرارات المعاملات، وإدارة المخاطر، وتحويل الأموال، ومراقبة نشاط التحويل، وتبسيط التسوية. تقول نفس الصفحة إن Transfer يتطلب طلبًا وموافقة قبل التكامل، على الرغم من أن العمل في بيئة الاختبار يمكن أن يبدأ أثناء انتظار الموافقة.

قد يحسن Transfer حالة العمل حيث لا يريد العميل تجميع مقدمي خدمات منفصلين لربط الحسابات والمخاطر وبدء الدفع والتسوية والمراقبة. لكنه أيضًا يركز التبعية. إذا اعتمد منتج على Transfer لتحويل الأموال، فإن Plaid لم تعد فقط طبقة اتصال الحسابات. تصبح جزءًا من كومة تشغيل المدفوعات. هذا يرفع المستوى للاستجابة للحوادث وعمليات الخزانة والدعم والإلغاءات والعوائد ومعالجة المبالغ المستردة وسجلات التفويض والتسوية.

تؤكدوثائق الفوترةالخاصة بـ Plaid النقطة. تقول إن الوثائق العامة لا تتضمن قائمة أسعار، وأن العملاء يرون التسعير من خلال طلبات الوصول أو المبيعات، وأن نماذج التسعير تختلف حسب المنتج. تصف رسومًا لمرة واحدة، ورسوم اشتراك، ورسوم ثابتة لكل طلب، ورسوم مرنة، ورسومًا خاصة بـ Transfer. تقول أيضًا إن منتجات الاشتراك مثل Transactions وLiabilities وInvestments يمكن أن تستمر في الفوترة مع وجود رمز وصول صالح، حتى لو لم يتم إجراء أي استدعاءات API أو لا يمكن أن تنجح الاستدعاءات لأن Item في حالة خطأ. لـ Transfer، تصف رسوم Auth، ورسوم Signal أو Balance، ورسوم لكل تحويل، ورسوم تشغيلية محتملة لإجراءات مثل عوائد ACH أو التحويلات الواردة أو تدخلات الدعم.

لا يمكن استنتاج اقتصاديات الوحدة من صفحة منتج. قد تقلل Plaid من العمل الهندسي وتسريع الإعداد، لكن العميل لا يزال بحاجة إلى نموذج حجم. كم مستخدمًا يحاول Link؟ كم ينجح؟ كم Item يضيف منتجات مدفوعة؟ كم عدد Items الاشتراك التي تبقى نشطة ولكنها قديمة؟ كم استدعاء Signal يتم لكل دفعة محاولة؟ كم إخفاق دفع أو إلغاء أو حدث دعم يحدث؟ كم تحويل يضيع في التدفقات البديلة؟ كم تكلفة شبكة البطاقات يتم تجنبها من خلال اعتماد الدفع عبر البنك؟ الإجابة ستختلف بشكل حاد حسب حالة الاستخدام.

أفضل حالة لـ Transfer ليست "Plaid تحرك الأموال." إنها "Plaid تقلل عدد الأجزاء المتحركة في سير عمل الدفع مع الحفاظ على ضوابط كافية للمشغل لفهم الإخفاقات والتكاليف ومعاملة العملاء." هذا معيار أعلى بكثير، لكنه المعيار الذي تستحقه تحركات الأموال.

تاريخ الخصوصية يجعل جودة الموافقة مطلبًا صعبًا

اتصال البيانات المالية يعيش أو يموت على ثقة المستخدم. تقول مواد السلامة والثقة العامة لـ Plaid إن Plaid تستخدم APIs مشفرة، وتستثمر في البنية التحتية للأمان، وتوفر مراقبة على مدار الساعة طوال أيام الأسبوع، وتتيح للمستخدمين إدارة الاتصالات من خلال بوابة Plaid. يسردمركز الثقةالخاص بها شهادات تشمل SOC 2 Type 2 وISO 27001 وISO 27701 وTruSight وDoyensec ومراجعة AWS Foundational Technical Review. تقولصفحة Plaid القانونيةإن المستخدمين يمكنهم استخدام my.plaid.com لإدارة الاتصالات بين الحسابات والتطبيقات، مع الإشارة أيضًا إلى أن تطبيقات الطرف الثالث ومقدمي الحسابات لديهم شروطهم الخاصة وأن Plaid ليست مسؤولة عن أفعال أو إغفالات تلك الأطراف الثالثة.

تلك المواد ذات صلة، لكنها ليست قصة الثقة بأكملها. في يوليو 2022، منحت محكمة فيدرالية في المقاطعة الشمالية لكاليفورنياالموافقة النهائيةلتسوية دعوى جماعية في قضية In re Plaid Inc. Privacy Litigation. حلت القضية مزاعم حول كيفية جمع Plaid للبيانات المالية والإفصاح عنها من خلال واجهتها. أمر التسوية ليس مثل نتيجة مستقلة على كل ادعاء. لا يزال تذكيرًا دائمًا بأن طبقة الموافقة ليست تجميلية. في هذا السوق، الواجهة ونطاق البيانات وسياسة الاحتفاظ وعملية الحذف وشرح المستخدم هي جزء من سطح مخاطر المنتج.

مقال Plaid الأخير حول التحكم الاستهلاكي،"كيف تضعك Plaid في السيطرة على بياناتك المالية"، المنشور في مارس 2026، يؤكد على الاتصال الآمن، والتحكم في الوصول، وإدارة الاتصال، وحذف البيانات عند الطلب. تقول مواد الثقة في التمويل المفتوح لـ Plaid إن أكثر من 150 مليون مستهلك استخدموا Plaid لربط الحسابات من أكثر من 12000 مؤسسة وأن ضمانات الموافقة ترتكز على الشفافية والتحكم والأمان. هذه ادعاءات Plaid، وهي تتحدث عن القضايا الصحيحة.

بالنسبة لعميل Plaid، مع ذلك، الثقة مشتركة. قد يرى المستهلك واجهة Plaid، لكن المستهلك يحاول استخدام تطبيق شركة أخرى. إذا طلب ذلك التطبيق وصولًا واسعًا بدون سبب واضح، أو خزن بيانات لفترة أطول مما يتوقع المستخدمون، أو دفن تعليمات الحذف، أو استخدم بيانات المعاملات لغرض مفاجئ، لا تستطيع ضوابط Plaid امتصاص ضرر الثقة بالكامل. يحتاج المشغل إلى تقليل البيانات، وانضباط الاحتفاظ، وشروحات موجهة للمستخدم، وتجديد الإذن، وسير عمل الحذف، وتدريب الدعم.

متانة الموافقة لها أيضًا بعد تقني. المستهلك الذي يلغي الوصول لا ينبغي معاملته كحساب معطل. لقد اتخذ خيارًا. يحتاج التطبيق إلى التوقف عن استخدام الإشارة القديمة، وشرح العواقب، وتقديم طريق لإعادة الاتصال أو المتابعة بطريقة أخرى. هذا مطلب منتج وامتثال، وليس مجرد حالة خطأ.

البيئة السياسية تفضل APIs لكنها لا تزيل عدم اليقين

سوق Plaid يجلس داخل تحول أوسع من التجميع القائم على بيانات الاعتماد نحو الوصول إلى البيانات القائم على API والمأذون به. تصفصفحة حقوق البيانات المالية الشخصيةالخاصة بـ CFPB القسم 1033 كما يتطلب من الكيانات المشمولة، الخاضعة لقواعد CFPB، جعل بيانات المعاملات والمعلومات الأخرى متاحة للمستهلكين. وصفتالقاعدة النهائية في السجل الفيدراليالمنشورة في 2024 متطلبات جعل البيانات المشمولة متاحة للمستهلكين والأطراف الثالثة المصرح لها في شكل موحد وقابل للقراءة آليًا، مع متطلبات وظيفية حول الموثوقية والأمان والمنافسة.

المسار القانوني لم يكن مستقرًا. تحليل من يونيو 2026 من Consumer Finance Monitor أفاد بأن قاعدة القسم 1033 لعام 2024 الخاصة بـ CFPB قد تم الطعن فيها، وأن التنفيذ تم إيقافه بأمر من محكمة فيدرالية في كنتاكي، وأن نشاط الاستئناف توقف بينما سعت CFPB إلى تعديلات. هذا لا يجعل التمويل المفتوح يختفي. إنه يعني أن الجدول الزمني للقاعدة الفيدرالية الدقيقة والالتزامات لم تكن مستقرة في الأدلة العامة التي تمت مراجعتها هنا.

المعايير الصناعية لا تزال مهمة. يصفتبادل البيانات الماليةنفسه كمنظمة مكرسة لمعيار مشترك للوصول الآمن والمريح إلى البيانات المالية المأذون بها للاستهلاك والأعمال. يشرحشرح FDXالخاص بـ Plaid أن المعيار يغطي المصادقة والتفويض الآمنين، وإرشادات تجربة المستخدم لرحلات الموافقة، ونقاط النهاية وهياكل البيانات لحالات استخدام محددة. تضعصفحة التمويل المفتوحالخاصة بـ Plaid بنيتها التحتية كمتماشية مع FDX وتهدف إلى إعطاء المؤسسات رؤية وتحكمًا في الاتصالات المأذون بها.

هذا السياق السياسي والمعايير يغير السؤال التنافسي. Plaid لا تتنافس فقط على راحة المطور. إنها تتنافس لتكون وسيطًا موثوقًا في سوق حيث تهتم البنوك والشركات الناشئة في التكنولوجيا المالية والمنظمون وهيئات المعايير والمستهلكون جميعًا بالموافقة والأمان والموثوقية والتحكم. إذا أصبحت APIs أكثر توحيدًا وحسنت المؤسسات المالية واجهات المطورين المباشرة، فقد تصبح بعض أجزاء التجميع سلعة. إذا ظل التنفيذ مجزأ وتباينت استعداد المؤسسات، تظل شبكة Plaid وأدواتها وطبقة دعمها ذات قيمة.

النتيجة المحتملة ليست إزاحة بسيطة. إنها تفاوض حول مكان وجود القيمة. قد يصبح الوصول الأولي إلى الحساب أكثر توحيدًا. قد تصبح مراجعة مخاطر التطبيق، وتحسين التحويل، وتطبيع البيانات، ورؤية لوحة التحكم، وإدارة صحة المؤسسات، ومخاطر ACH، وتجديد الموافقة، ودعم سير العمل متعدد المنتجات أكثر أهمية. تحدي Plaid هو الاستمرار في الصعود في تلك المجموعة دون أن تطلب من العملاء الثقة في إشارات غير شفافة لا يمكنهم الإشراف عليها.

قصص العملاء تظهر نمطًا لكن ليس معيارًا عالميًا

تنشر Plaid قصص العملاء التي تظهر كيف تستخدم المنظمات المختلفة منصتها.قصة Varoتقول إن Varo شهدت ارتفاعًا بنسبة 60 بالمائة في تنشيط البطاقات للعملاء الذين ربطوا الحسابات عبر Plaid مقارنة بالعملاء الذين لم يفعلوا ذلك.قصة Alliant Credit Unionتقول إن شكاوى الأعضاء انخفضت بنسبة 20 إلى 30 بالمائة بعد اعتماد APIs الخدمات المصرفية المفتوحة المدعومة من Plaid.قصة Wethosتقول إن Wethos أطلقت الخدمات المصرفية مع Unit وPlaid في 41 يومًا وشهدت لاحقًا نموًا بنسبة 40 بالمائة شهريًا في المستخدمين واحتفاظًا أعلى بين المستخدمين المصرفيين.

هذه الأمثلة مفيدة لأنها تظهر أنواع الفوائد التي يمكن أن تدعمها Plaid: شكاوى أقل من مشاكل الاتصال، وإطلاق منتج أسرع، وتنشيط أقوى، ومشاركة أفضل. لا ينبغي معاملتها كنتائج مضمونة. إنها دراسات حالة منشورة من البائع مع منتجات محددة وعملاء وظروف أساسية ونماذج أعمال. قد تشمل السببية قرارات منتج أخرى، أو تسويق، أو مزيج عملاء، أو أداء بائع سابق، أو تغييرات تنظيمية أوسع.

الدرس الأقوى هو تشغيلي. تميل Plaid إلى خلق القيمة عندما تكون العملية القديمة أسوأ بشكل واضح: إدخال حساب مصرفي يدوي، وتأخيرات الإيداع الصغير، واتصالات المجمع المكسورة، والوصول إلى الخدمات المصرفية المفتوحة الذي يتطلب دعمًا كبيرًا، وأدوات المخاطر المنفصلة، أو تجميع مقدمي الخدمة البطيء. إذا كانت العملية الحالية سلسة بالفعل، أو إذا كانت المؤسسات المستهدفة ضعيفة الدعم، أو إذا كان التحويل محدودًا بالثقة وليس بواجهة المستخدم، أو إذا كانت عوائد الدفع تهيمن على هيكل التكلفة، فقد يكون الربح أصغر.

يجب على المشتري بالتالي إجراء تقييم خاص بحالة الاستخدام. رتب المؤسسات التي يستخدمها العملاء فعليًا. حدد تغطية المنتج المطلوبة بالضبط. قس تحويل Link حسب المؤسسة والجهاز. تتبع إكمال وضع التحديث. قارن عوائد ACH قبل وبعد اعتماد Signal أو Transfer. عد المراجعات اليدوية واتصالات الدعم. قس النتائج الإيجابية الخاطئة، وليس فقط خسائر الاحتيال. تتبع الفوترة لكل مستخدم نشط ولكل قرار ناجح، وليس فقط لكل استدعاء API. قيمة Plaid ليست رقم شبكة عام؛ إنها الفرق بين سير العمل القديم والجديد تحت القيود الفعلية للمشتري.

فاتورة التشغيل تشمل عملاً لا يمكن لـ Plaid محوه

Plaid يمكن أن تقلل من عمل التكامل، لكنها لا تلغي عمل التشغيل. الفئة الأولى هي الإشراف. تحتاج الفرق إلى مراقبين للحالة، وصحة المؤسسات، وتوصيل خطافات الويب، وجلسات Link الفاشلة، وItems القديمة، وأخطاء محددة بالمنتج.صفحة الحالةالخاصة بـ Plaid تظهر الحالة على مستوى النظام وتقول إن حالة المؤسسة وItem يجب فحصها من خلال لوحة التحكم أو Institutions API. هذا يعني أن التطبيق لا يمكنه الاعتماد فقط على شارة وقت تشغيل عالمية. API العالمي يمكن أن يكون سليمًا بينما مؤسسة مستهدفة أو تدفق منتج متدهور.

الفئة الثانية هي صيانة التكامل. تقول Plaid إن Link يمكن أن يتغير تلقائيًا وأن SDKs يجب أن تبقى محدثة. تتطور APIs، وتغير المنتجات متطلبات الوصول، وتتنوع تدفقات OAuth، وتتطلب الخطوط الجديدة افتراضات تشغيلية جديدة. الشركة ذات فريق هندسي صغير قد توفر أشهرًا من خلال اعتماد Plaid، لكنها لا تزال بحاجة إلى مالكين لتحديثات SDK، وتصنيف الأخطاء، وإعادة محاولات خطافات الويب، وتخزين الرموز، والاحتفاظ بالبيانات، واختبارات الانحدار حول رحلة العميل.

الفئة الثالثة هي المراجعة ومعالجة الاستثناءات. أخطاء Plaid الشائعة ليست بالضرورة إخفاقات Plaid. قد تمثل موافقة منتهية الصلاحية، أو إذن OAuth مفقود، أو منتجات غير مدعومة، أو مؤسسات لا تستجيب، أو حسابات غير موجودة، أو حدود معدل، أو بيانات غير جاهزة. على العميل أن يقرر أي الأخطاء تمنع المستخدم، وأيها يؤدي إلى إعادة المحاولة، وأيها يفتح بديلاً، وأيها يذهب إلى الدعم. يحتاج سير العمل الحي إلى طابور لقضايا الربط المصرفي غير المحلولة وسياسة حول المدة التي يمكن أن ينتظرها القرار.

الفئة الرابعة هي التراجع والبديل. يجب أن تحتوي ميزة الربط المصرفي على بدائل للمستخدمين الذين لا يستطيعون الاتصال: إدخال يدوي، إيداعات صغيرة، تحميل كشف حساب، حساب آخر، دعم العملاء، أو إكمال مؤجل. تدعم Plaid نفسها طرق تحقق Auth إضافية مثل الإيداعات الصغيرة والتحقق من قاعدة البيانات، لكن كل بديل يغير التحويل والمخاطر والتوقيت وتكلفة الدعم. نظام بدون بديل سيبدو فعالاً حتى أول انقطاع لمؤسسة عالية الحجم أو شريحة عميل لا تستطيع إكمال Link.

الفئة الخامسة هي اقتصاديات الوحدة. نماذج تسعير Plaid خاصة بالمنتج وليست عامة بالكامل. يمكن لمنتجات الاشتراك الاستمرار في الشحن بينما توجد رموز وصول صالحة، ويمكن أن تتراكم رسوم الطلب إذا استدعى منتج Signal أو Balance أو Identity Match أو نقاط نهاية التحديث أو نقاط نهاية مدفوعة أخرى بشكل متكرر. التطبيق الجيد يشمل تنظيف الرموز، ومنع العناصر المكررة، وانضباط تهيئة المنتج، وقمع الاستدعاء حيثما لا تكون البيانات مطلوبة، وقياس التكلفة لكل قرار مفيد. أرخص تكامل قد يكون الذي يطلب منتجات أقل في Link ويضيف فقط ما تحتاجه حالة الاستخدام فعليًا.

كيف نحكم على Plaid في سير عمل متكرر

إطار التقييم الصحيح يبدأ بالإشارة المقبولة. لكل سير عمل، حدد ما يجب على Plaid إثباته وما لا يمكنها إثباته. لتمويل الحساب، قد تحتاج Plaid إلى تأكيد حساب قابل للخصم، واسترداد أرقام الحساب أو إنشاء رمز معالج، والتحقق من الرصيد أو المخاطر، ومراقبة الإلغاء. للاكتتاب، قد تحتاج إلى توفير سجل المعاملات والفئات وأدلة التدفق النقدي والبيانات أو بيانات الدخل. لإدارة التمويل الشخصي، قد تحتاج إلى تحديث متكرر وفئات مفهومة. لاتصال المؤسسات في التمويل المفتوح، قد تحتاج إلى وصول متوافق مع FDX ورؤية دليل التطبيق وإدارة الأذونات ومراقبة صحة الاتصال.

ثم حدد عتبات النضارة. يمكن لميزة التمويل الشخصي تحمل عمر بيانات مختلف عن خصم ACH. قد يحتاج قرار القرض إلى أحدث دورة رواتب؛ يمكن لمخطط الميزانية الشهرية تحمل تحديث أبطأ. إذا كان التطبيق لا يستطيع توضيح النضارة، فلا يمكنه توضيح الثقة.

بعد ذلك، حدد حالات الاستثناء. ما رموز الخطأ التي تتطلب إجراء المستخدم؟ ما التي تتطلب إعادة محاولة المؤسسة؟ ما التي تتطلب الدعم؟ ما التي تؤدي إلى بديل؟ ما التي توقف الدفع؟ ما التي تسمح بتحذير معلوماتي؟ يجب على التطبيق اتخاذ هذه القرارات قبل الإطلاق، وليس أثناء حادث دعم.

ثم قيم تركيز المؤسسة. إذا كان 70 بالمائة من المستخدمين يتعاملون مع خمس مؤسسات، فإن متوسط ادعاء الشبكة يقل أهمية عن أداء تلك الخمس. إذا كانت قاعدة العملاء تشمل اتحادات ائتمانية أو بطاقات رواتب أو حسابات ذات غرض محدود أو بنوك إقليمية أو حسابات غير أمريكية، يجب اختبار التغطية مقابل تلك الفئة. إذا كانت حالة الاستخدام تعتمد على منتج متاح فقط في بلدان أو أنواع حسابات محددة، يجب أن تصمم الأعمال المستخدمين المستبعدين.

أخيرًا، قس نتائج الأعمال مقابل التكلفة الكاملة. هل أصبح الإعداد أسرع؟ هل انخفض حجم الدعم؟ هل انخفضت عوائد الدفع؟ هل انخفضت خسائر الاحتيال؟ هل زادت المراجعة اليدوية؟ هل انخفض التحويل لأن المستخدمين لم يثقوا في مشاركة البيانات؟ هل زادت الفوترة مع Items القديمة؟ هل زاد استخدام البديل بعد أن غير البنك OAuth؟ هل فهم العملاء حذف البيانات؟ الإجابة تحدد ما إذا كانت Plaid ميزة بنية تحتية أم مجرد تكامل ملائم.

قيمة Plaid القابلة للدفاع هي الوساطة المنضبطة

أفضل حجة لـ Plaid ليست أن الربط المصرفي سهل. الأدلة العامة لا تدعم هذا الادعاء الواسع، ووثائق Plaid توضح أن الأخطاء وصحة المؤسسات والإلغاء والنضارة وانتهاء الموافقة وخيارات الفوترة والتدفقات البديلة تتطلب جميعها اهتمامًا. حجة Plaid الأفضل هي أنها حولت مشكلة مجزأة وعالية المخاطر ومؤسسة-بمؤسسة إلى سير عمل مُدار بشبكة كبيرة ومنتجات قياسية ووثائق مطور وموافقة مواجهة للمستخدم وأدلة لوحة التحكم وخطافات ويب وبرامج أمان وأدوات مخاطر مجاورة.

هذه بنية تحتية ذات معنى. بالنسبة للعديد من مطوري التكنولوجيا المالية والبنوك والمقرضين وتطبيقات الرواتب وفرق الدفع ومنتجات التمويل الشخصي، بناء تغطية وأدوات تشغيلية مكافئة بمفردهم سيكون غير واقعي. أقوى حالة تجارية حيث تحل Plaid محل الإدخال اليدوي، وتقلل احتكاك الإعداد، وتدعم التحقق من الحساب، وتحسن الوصول إلى البيانات، وتمنح المؤسسات رؤية أفضل للاتصال، أو توحد ربط الحسابات وإشارات جاهزية الدفع.

المخاطر واضحة بالمثل. يمكن أن تصبح Plaid تبعية منصة في جزء حساس من رحلة العميل. فجوات المؤسسات يمكن أن تصبح فجوات تحويل. البيانات القديمة يمكن أن تصبح بيانات مضللة. النتيجة يمكن أن تصبح قرارًا غير مراجع. شاشة موافقة واسعة يمكن أن تصبح مشكلة ثقة. Item اشتراك يمكن أن يصبح تكلفة متكررة بدون قيمة متكررة. دراسة حالة بائع يمكن أن تصبح خطة عمل مبالغ في تكييفها.

الحكم العملي مشروط ولكنه إيجابي. Plaid ذات قيمة عندما يعامل العميل إشارة الربط المصرفي المقبولة كإشارة حية: مأذون بها، ومحددة النطاق، ومراقبة، ومحدثة، ومتحدى، ومقترنة بمراجعة بشرية أو سياسة حيثما تبرر المخاطر ذلك. إنها أضعف عندما تستخدم كطبقة ترجمة سحرية بين بنك المستخدم وإجابة التطبيق المطلوبة. الفرق ليس تجميليًا. إنه الفرق بين سير عمل مالي أسرع وثقة زائدة آلية.

في النهاية، Plaid هي بنية تحتية قيمة حيثما يتم فهم إشارتها واستخدامها ضمن أطر مناسبة للمخاطر والأعمال. تبقى القرارات المالية الرئيسية بيد المشغل، لكن Plaid تجعل تلك القرارات أكثر استنارة وموثوقية.