ملخص

- أفضل مصدر مدعوم لقوة التسعير لدى GREGAL INGENIERIA S.L. ليس سعة النطاق الترددي السلعي. بل هو القدرة العملية على تقليل الاحتكاك في أعمال البنية التحتية للاتصالات: الاستحواذ على المواقع، إعادة التفاوض على العقود، التمويه، التنفيذ، الصيانة، دعم الامتثال والاستجابة الفنية المحلية في فالنسيا وإسبانيا.

- تظهر نفس الأدلة أيضًا الحد الأعلى. سوق الألياف في إسبانيا كبير وسريع ومسعّر بقوة؛ المشغلون الوطنيون والمنافسون منخفضو التكلفة يمكن أن يجعلوا النفاذ اللاسلكي القديم يبدو باهظ الثمن إلا إذا كانت Gregal تخدم مواقع أو شركات أو مشاريع بنية تحتية لا يستطيع الشراء العادي حل المشكلة بأكملها.

التميز يبدأ باحتكاك النشر، وليس بعرض النطاق الخام

تشير الأدلة العامة إلى شكل ضيق ولكنه مفهوم اقتصاديًا لقوة التسعير في GREGAL INGENIERIA S.L. من غير المرجح أن يدفع العملاء علاوة دائمة لأن الشركة يمكنها تقديم سرعة إنترنت خام أعلى من المشغلين الوطنيين. على العكس، لا تزال صفحة تعريفات Gregal Telecom تقدم حزم وصول لاسلكي ثابت بسرعات تحميل 4 و6 و8 ميجابت في الثانية، مع معدلات رفع أقل من 2 ميجابت في الثانية، بينما يعلن المشغلون الإسبان الكبار عن مئات الميجابتات أو ألياف من فئة الجيجابت في أماكن كثيرة. إذا كان قرار الشراء هو فقط السعر لكل ميجابت، فإن الشركة لديها مجال ضئيل لفرض علاوة.

العلاوة الأكثر قبولًا مرتبطة بمشكلة عميل مختلفة: الحصول على نشر البنية التحتية للاتصالات، وقبولها، وصيانتها، وإبقائها مفيدة في ظروف لا يكمل فيها العرض الوطني القياسي المهمة. يصف موقع Gregal المؤسسي شركة تأسست في فالنسيا عام 2004 لتقديم خدمات هندسية مستقلة للبنية التحتية لخدمات الاتصالات. تؤكد صفحات الخدمة الخاصة بها على الاستحواذ والهندسة والتنفيذ والصيانة وبدء العمل وتمويه البنية التحتية للاتصالات. هذا سطح اقتصادي مختلف عن مزود خدمة إنترنت تجزئة بحت.

إنه أقرب إلى الوسط الفوضوي لنشر الاتصالات، حيث يمكن للوصول إلى الممتلكات، والقيود الهيكلية، والمخاوف البلدية، والتأثير البصري، وتسلسل البناء، والسلامة، والصيانة المستمرة أن تحدد ما إذا كان الموقع يعمل على الإطلاق.

هذا مهم للتسعير. عميل النطاق العريض السلعي يقارن التعريفات الشهرية. الناقل، المالك، المؤسسة، أو مالك المشروع المحلي يقارن تكلفة الأخصائي مقابل قيمة تجنب مفاوضات الموقع الفاشلة، وإعادة العمل في البناء، واعتراضات الجيران، وتعطل الموقع، أو خطة التغطية المتأخرة. في هذه الحالات، السعر المرجعي ليس فقط أرخص خط ألياف؛ إنها التكلفة المتوقعة للتأخير والفشل التشغيلي. المورد المحلي الذي يفهم الموقع، ويمكنه التحدث إلى المالكين والهيئات العامة، ويمكنه تصميم تركيب أقل وضوحًا، ويمكنه صيانة الهيكل، قد يفرض سعرًا أعلى من المقاول العام لأن الفشل الذي تم تجنبه يساوي أكثر من بند الخدمة.

هذه هي القراءة الاقتصادية الأساسية لـ Gregal: توجد قوة التسعير حيث تبيع يقين المشروع والاستمرارية المحلية، وليس حيث تبيع اتصالاً قابلاً للاستبدال. السجل العام يعطي أدلة كافية لاعتبار هذه الفرضية قابلة للتصديق، ولكن ليس كافيًا لاعتبارها قوة هامشية مثبتة. الفرق بين الاثنين مهم. الشركة لا تنشر إيرادات القطاع المدققة، أو تركيز العملاء، أو التقلب، أو الهامش الإجمالي، أو نتائج مستوى الخدمة، أو أعداد المشتركين النشطين. بدون هذه الأرقام، يجب على التحليل أن يميز ما هو مرئي عما سيحتاج إلى التحقق منه بشكل خاص.

الصورة المرئية هي شركة إسبانية صغيرة متخصصة في البنية التحتية للاتصالات مع علامة تجارية لخدمات الوصول، وعضوية في RIPE، وتخصيص IPv4 يتم توجيهه عبر شبكة رئيسية كبيرة، وادعاءات عامة حول العمل لصالح أسماء اتصالات كبرى. سؤال التسعير ليس إذن ما إذا كانت Gregal يمكنها التفوق على Movistar أو Orange أو Vodafone أو MASORANGE أو DIGI أو غيرها من منافسي الألياف. لا يمكن افتراض ذلك. السؤال هو ما إذا كانت قدرتها الهندسية المحلية تجعل استبدالها مكلفًا بدرجة كافية في الحالات المحددة التي تخدمها. على هذا السؤال الأضيق، الأدلة أكثر إيجابية.

حدود الشركة هي ورشة هندسية بسطح خدمة وصول صغير

الهوية القانونية والعامة للشركة مرتبطة بإسبانيا تحت اسم GREGAL INGENIERIA S.L. يحدد الإشعار القانوني لـ Gregal Telecom شركة GREGAL INGENIERIA, S.L. كالشركة المسؤولة، مع رقم ضريبي إسباني B97514889، وعنوان في Riba-roja de Turia في فالنسيا، وتفاصيل الاتصال بالسجل. تشير السجلات التجارية أيضًا إلى نفس هوية الشركة وتصنف النشاط حول الهندسة التقنية والأعمال الاستشارية ذات الصلة. حدود الشركة العامة ليست علامة تجارية على الإنترنت بدون وجه. إنها شركة إسبانية محدودة مع تاريخ تشغيلي طويل وغرض هندسي اتصالات معلن.

تاريخ الشركة يعزز تلك الحدود. يقول الموقع الرسمي إن الشركة تأسست في فالنسيا في نوفمبر 2004 لتقديم خدمات هندسية مستقلة في البنية التحتية لخدمات الاتصالات. يصف شركة متعددة التخصصات تعمل عبر مراحل من المفهوم والتصميم إلى الاستغلال والصيانة. الصياغة واسعة، لكنها متسقة مع مورد يمكنه المشاركة في دورة حياة البنية التحتية للاتصالات بدلاً من مجرد إعادة بيع الاتصال.

تضيف Gregal Telecom سطحًا ثانيًا. موقعها يضع المجموعة كمشغل اتصالات وطني ويعلن عن الوصول إلى الإنترنت اللاسلكي، خاصة من خلال خدمة شبيهة بـ WiMAX، مع إشارات إلى شبكة فالنسيا والاستقلال عن المشغلين الآخرين. صفحات المنتج اللاسلكي الثابت مهمة تجاريًا لأنها تظهر أن الشركة واجهت عملاء نهائيين، وليس فقط مشتري مشاريع من جانب الناقل. تظهر أيضًا حدود هذا الاقتراح. هيكل التعريفة واضح، لكن السرعات المعلنة متواضعة بمعايير الألياف الإسبانية الحالية. هذا لا يجعل الخدمة غير ذات صلة؛ إنه يغير نوع المشتري الذي يمكن أن تكون مقنعة له.

سطح خدمة الوصول أقوى على الأرجح عندما تكون خيارات النطاق العريض الثابتة العادية غير متاحة، أو غير موثوقة، أو متأخرة، أو غير مدعومة بشكل كافٍ. صفحة التغطية في Gregal Telecom تطلب من العملاء المحتملين استشارة التوفر، وهو أمر نموذجي لمشغل لاسلكي محلي تعتمد منطقة خدمته العملية على مدى الراديو وظروف الموقع. لغتها الموجهة للأعمال حول الوصول المتماثل للشركات والاستجابة المهنية السريعة توحي بوعد بالاستمرارية والدعم بدلاً من حرب أسعار السوق الشامل. بالنسبة لشركة صغيرة خارج تغطية الألياف الموثوقة، أو لموقع يحتاج إلى رابط لاسلكي محدد، قد يكون عرض القيمة هو وقت التشغيل والمسؤولية المحلية بدلاً من السرعة الاسمية.

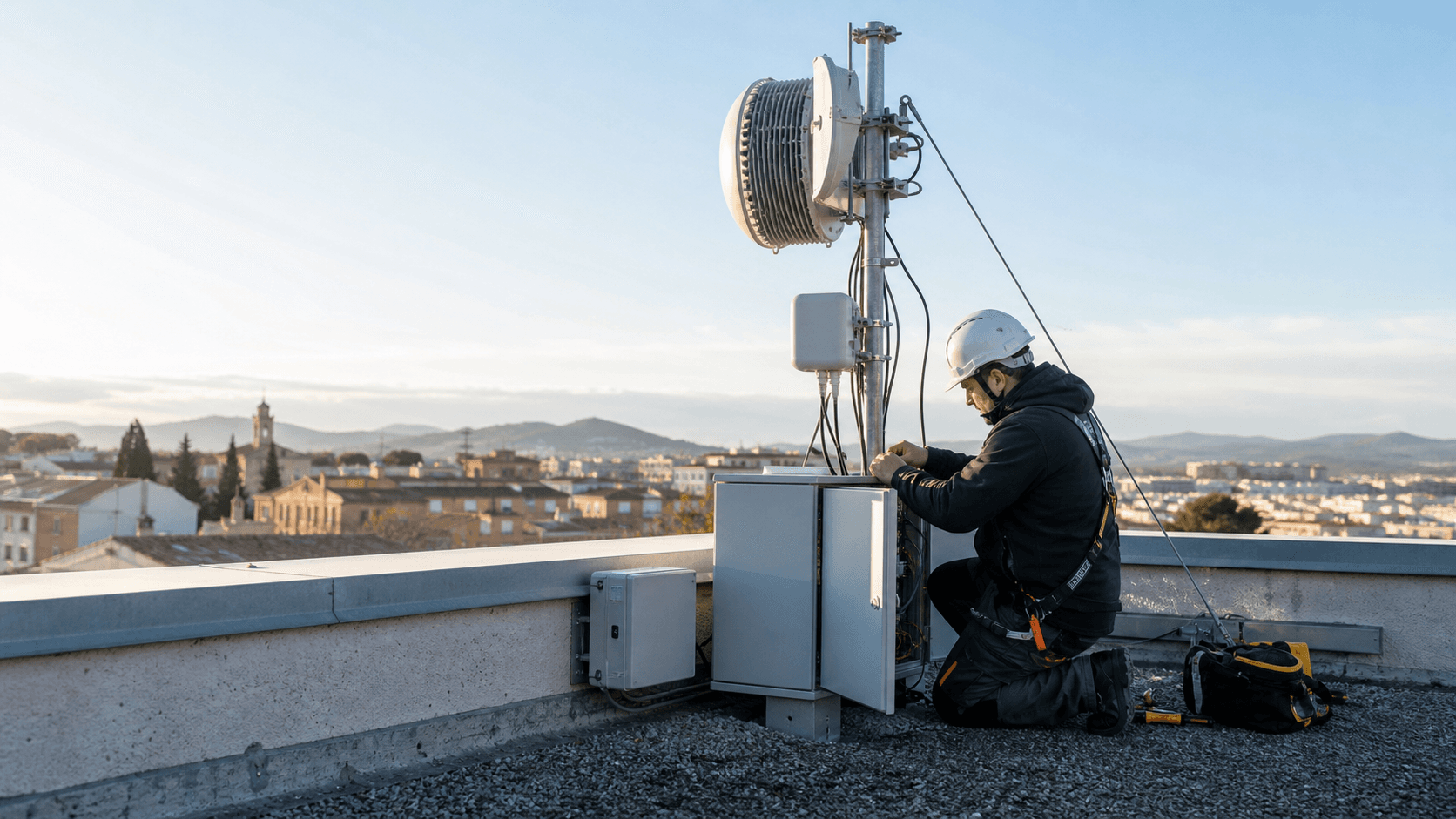

يبدو السطح الهندسي أكثر متانة من سطح الوصول بالتجزئة. تغطي صفحات الشركة المؤسسية لـ Gregal الاستحواذ والتمويه والهندسة والتنفيذ. يصف الأسئلة الشائعة في صفحة الاتصال العمل على هياكل دعم الاتصالات، بما في ذلك الأبراج والهوائيات، تحليل الأحمال والمقاومة، تقييم الموقع، التفتيش، الصيانة ودعم الامتثال. هذا الوصف العام يناسب الملف الاقتصادي لشركة خدمات المشاريع: عمل كثيف المعرفة، والإلمام بالتصاريح المحلية، ومسؤوليات السلامة، والتنفيذ على مستوى الموقع. هذه القدرات يمكن أن تكون صعبة المقارنة من خلال جدول تعريفات بسيط.

لذلك يجب قراءة حدود الشركة على أنها هجينة، ولكن ليست متساوية الوزن. الأدلة العامة تفضل شركة خدمات هندسة وبنية تحتية للاتصالات مع خدمة وصول ملحقة بها. هذا مهم لأن الشركة الهجينة يمكن أن يكون لديها أكثر من ملف هامش. عرض النطاق العريض قد يكون مقيدًا ببدائل التجزئة الوطنية، بينما الهندسة التحتية قد يكون لها قوة تسعير محلية أفضل إذا كانت الشركة واحدة من عدد محدود من الموردين الموثوق بهم للتعامل مع مواقع الاتصالات المعقدة.

العميل يدفع للحفاظ على تقدم مشاريع الاتصالات

أقوى مشكلة عميل لدى Gregal مرئية في أعمال الاستحواذ والتمويه. تصف صفحة الاستحواذ التنقيب عن مواقع بنية تحتية جديدة والتعاقد عليها، وإعادة التفاوض على العقود الحالية، وتعديل الاتفاقيات القائمة، وتمثيل العميل أمام مجموعات مثل الجيران والهيئات العامة والشركات الخاصة أو الأطراف المطلوبة الأخرى. حتى بدون استخدام تلك الكلمات كدليل على عقود محددة، يحدد وصف الخدمة نقطة ألم حقيقية في نشر الاتصالات. تعتمد البنية التحتية الراديوية والشبكات الثابتة على الوصول إلى الأماكن. عقد الإيجار، التصريح، قبول الجيران، والملاءمة المادية يمكن أن تكون حاسمة مثل المعدات الراديوية.

هذا النوع من العمل يخلق قوة تسعير بشكل مختلف عن اشتراك النطاق العريض. يمكن للناقل أو مالك البنية التحتية شراء الهوائيات والموجهات والأعمال المدنية من العديد من الموردين، لكن فشل التفاوض على الموقع يمكن أن يعرقل خطة التغطية. إذا كان بإمكان Gregal تأمين موقع، أو إعادة التفاوض على اتفاقية، أو جعل التثبيت المقترح مقبولاً لمالك المبنى أو السلطة المحلية، فإن قيمتها مرتبطة بإكمال المشروع بدلاً من الساعات المفوتة. ينطبق نفس المنطق على الصيانة أو التعديلات. المورد الذي يعرف بالفعل الموقع وأصحاب المصلحة قد يكون أرخص في الاحتفاظ به من استبداله، حتى لو قدمت شركة هندسية أخرى سعرًا إسميًا أقل.

التمويه يعزز نفس النقطة. تقول صفحة المحاكاة (mimetization) في Gregal إن الشركة تكيف الحلول مع كل مشروع لتقليل التأثير البصري، وتقدم عنصر التمويه المعياري GBlock كوسيلة لتشكيل أسطح مستمرة متعددة الأضلاع، ومحاكاة مجموعات الهوائيات دون قوالب جديدة، وتبسيط النقل والتجميع على السطح. الأهمية الاقتصادية ليست وصف المنتج نفسه؛ إنها مشكلة العميل وراءه. غالبًا ما تواجه البنية التحتية للاتصالات اعتراضات بصرية، وقيودًا على الوصول إلى السطح، وقيودًا على التركيب. النظام المعياري الذي يقلل من الرافعات، ويتكيف مع الهندسة، ويقلل التأثير البصري يمكن أن يقصر المسار من التصميم إلى القبول.

القدرة على تقليل الصراع البصري يمكن تسييلها لأن التأثير البصري ليس تفصيلاً جماليًا بسيطًا في نشر الاتصالات. غالبًا ما تواجه المواقع على الأسطح والأبراج والهوائيات اعتراضات من مالكي العقارات أو المجتمعات المحلية أو العمليات البلدية. إذا كان التثبيت الأقل وضوحًا هو الفرق بين الموافقة والرفض، فإن التمويه ليس إضافة زخرفية. يصبح خدمة تمكين المشروع. هذا هو المكان الذي قد تصل فيه قوة التسعير إلى ما هو أبعد من هوامش المقاول العادية.

صفحة التنفيذ تضيف طبقة أخرى. تشير إلى أن Gregal أنشأت قسم تجميع أو تركيبات في عام 2008 لجانب التنفيذ من أعمال الاتصالات. المورد الذي يغطي كلاً من التصميم والتنفيذ يمكن أن يقلل من مخاطر التسليم. لا يضطر المشتري إلى التنسيق بين شركة لاستحواذ الموقع، وأخرى للهندسة، وأخرى للتركيب، وأخرى للصيانة. التنسيق الرأسي على نطاق صغير يمكن أن يدعم علاوة عندما يقدر المشتري المساءلة.

السقف هو أن هذه القوة تعتمد على الأداء والندرة. إذا كان لدى الناقلين فرقهم الخاصة، أو اتفاقيات الإطار الوطنية، أو شركات الأبراج، أو مقاولي الهندسة الكبار الذين يمكنهم تقديم نفس نتائج القبول والتنفيذ، فإن مجال Gregal يضيق. إذا كان المشروع روتينيًا، فسيقارن الشراء الأسعار بالساعة والتسليمات القياسية. العلاوة تكون أكثر قابلية للدفاع عندما يكون المشروع محليًا، أو متنازعًا عليه، أو حساسًا للوقت، أو حساسًا بصريًا، أو مرتبطًا ببنية تحتية تعرفها Gregal بالفعل.

أدلة موارد الشبكة تظهر الوجود، وليس الاستقلال

تدعم أدلة الموارد العامة لـ Gregal وجودًا تشغيليًا ولكن لا ينبغي المبالغة فيها. يحدد قائمة أعضاء RIPE شركة GREGAL INGENIERIA S.L. في إسبانيا، مع عنوان في منطقة فالنسيا وتفاصيل الاتصال. تظهر بيانات RIPEstat لـ 185.247.126.0/24 بادئة IPv4 مخصصة مرتبطة بسجل منظمة RIPE. هذا ذو معنى: يشير إلى أن Gregal ليست مجرد بائع تجزئة بدون بصمة موارد شبكة عامة.

في نفس الوقت، أدلة التوجيه تحد من الاستنتاج. يظهر ملخص البادئة وملخص AS في RIPEstat البادئة معلنة تحت AS8220، المملوكة لـ COLT Technology Services Group Limited. تُظهر بيانات حالة التوجيه البادئة مرئية حاليًا من خلال AS8220، بينما تضمن مسار أول ظهور سابق AS13287 في 2018. يُبلغ نقطة نهاية التحقق من RPKI عن عدم وجود ROAs مصادقة لتركيبة AS8220 و185.247.126.0/24 في وقت الفحص. يحمل سجل whois للمسار أيضًا وصفًا يشير إلى Pasarela Iluminacion S.L.، والذي يجب معالجته كتحذير بدلاً من طيه في قصة الشركة كما لو كان واضحًا بذاته.

من الناحية الاقتصادية، تدعم البادئة "مشارك حقيقي في الشبكة" ولكن ليس "ناقل مستقل بتحكم عميق في التوجيه". إذا كان حركة Gregal تنشأ من خلال Colt، فإن Colt هو مورد رئيسي لديه قوة تفاوضية. قد تمتلك Gregal أو تحتفظ بموارد العناوين وتدير وصول العملاء، لكن سجل التوجيه العام لا يظهر استراتيجية نظام مستقل واسعة، أو اتصالات نظير واسعة، أو استقلال متعدد الاتصالات. هذا مهم لأن قوة التسعير في الاتصال غالبًا ما تكون محدودة بالمدخلات بالجملة. إذا كانت علاوة العميل تعتمد على الوصول إلى الإنترنت، وكان المشغل المحلي يعتمد بشكل كبير على مسار رئيسي واحد، فيمكن للمورد الرئيسي استحواذ على جزء من القيمة.

سجل موارد RIPE يخلق أيضًا سياقًا للتكلفة الثابتة والندرة. يسرد مخطط رسوم RIPE لعام 2026 مساهمة سنوية لكل حساب LIR ورسومًا لموارد الأرقام المستقلة. يذكر RIPE أيضًا أن مجموعة IPv4 المتاحة استنفدت في عام 2019، مع تخصيصات قائمة انتظار العناوين المستردة فقط المتاحة بموجب قواعد مقيدة. بالنسبة لمشغل صغير، موارد الترقيم ليست تفاصيل إدارية مجانية. يمكن لندرة IPv4 رفع تكلفة نمو العملاء، أو دفع المشغلين نحو NAT على مستوى الناقل، أو تتطلب شراء أو استئجار مساحة عنوان في الأسواق الثانوية. يمكن أيضًا أن تجعل التخصيص الحالي مفيدًا استراتيجيًا.

عدم وجود ROA مصادق ليس دليلاً على الفشل التشغيلي، لكنه علامة خطر. بالنسبة لشركة تبيع الاتصال أو الموثوقية، فإن نظافة التوجيه مهمة. نادرًا ما يسأل العملاء عن RPKI، لكن التوجيه المرن وإدارة الموارد النظيفة جزء من التكلفة الخفية لكونك مزودًا. إذا كانت Gregal قادرة على إظهار أدلة خاصة على RPKI محدثة، ومصادر رئيسية زائدة عن الحاجة، وأمن توجيه مراقب، واستمرارية الخدمة، فإن أدلة موارد الشبكة ستدعم علاوة أقوى. بدون ذلك، السجل العام يدعم نتيجة أكثر حذرًا: Gregal لديها حضور في الموارد، لكن علاوة العميل من المرجح أن تكون مرتبطة بالهندسة المحلية واستمرارية الموقع أكثر من اقتصاديات العمود الفقري للإنترنت المستقل.

هذا التمييز يحمي التحليل أيضًا من خطأ شائع. لا ينبغي تحويل إدخال عضو RIPE وتخصيص /24 إلى ادعاء واسع بأن الشركة لديها قوة تفاوض على مستوى الناقل. البيانات العامة تقول إن الشركة لديها بصمة. لا تقول إن البصمة تمنحها نفس اقتصاديات شبكة الألياف الوطنية، أو شركة الأبراج، أو مزود العبور الكبير.

قوة التسعير تكون أقوى عندما يكون التأخير أغلى من العرض

تصبح مسألة قوة التسعير أكثر وضوحًا إذا تم فصل المشتري إلى ثلاث مجموعات: الناقلون وأصحاب البنية التحتية، والعملاء من الشركات التي تحتاج إلى استمرارية، والعملاء السكنيين الباحثين عن الوصول إلى الإنترنت. قوة التسعير المحتملة لـ Gregal هي الأعلى في المجموعة الأولى، وظرفية في الثانية، والأضعف في الثالثة.

يمكن لمشتري الناقل والبنية التحتية مواجهة تكاليف تأخير عالية. موقع لا يمكن التعاقد عليه، أو سطح لا يمكن قبوله، أو اعتراض على التأثير البصري يوقف البناء، أو مشكلة صيانة تجعل المعدات غير قابلة للاستخدام يمكن أن تعطل خطة شبكة أكبر. في هذه الحالات، يمكن لـ Gregal بيع تقليل المخاطر. المشتري لا يشتري ببساطة رسمًا، أو قوسًا، أو شاشة هوائي، أو زيارة فني. المشتري يشتري مسارًا عبر قيد محلي. إذا كانت Gregal لديها علاقات، ومعرفة بالموقع، وتاريخ في حل تلك القيود، فقد يتسامح المشتري مع سعر أعلى لأن المورد الأرخص يمكن أن يكون أغلى من حيث النتيجة المتوقعة.

العملاء من الشركات لديهم حاجة مختلفة ولكن ذات صلة. تبرز صفحة المزايا في Gregal Telecom الوصول المتماثل للشركات، والاستجابة المحلية، وشبكة فالنسيا. قد تهتم شركة صغيرة أو متوسطة ذات بدائل خط أرضي ضعيفة بالاستمرارية أكثر من أرخص حزمة معلن عنها. إذا كان المزود المحلي يمكنه تثبيت رابط لاسلكي بسرعة، والإجابة على الهاتف، ودعم جهاز التوجيه، والحفاظ على الاتصال، فقد يحتفظ بالعملاء حتى عندما يكون النطاق الترددي الاسمي أقل من خطة الألياف الشاملة. هذه ليست قوة تسعير عالمية؛ إنها قوة تسعير مشروطة في فجوات التغطية، أو المواقع المؤقتة، أو سياقات الأعمال حيث يتم تقدير الدعم الشخصي.

يواجه العملاء السكنيون أصعب سقف. تعريفات Gregal اللاسلكية العامة تعطي المشتري جدول أسعار وسرعة. المشغلون الوطنيون ومشغلو التكلفة المنخفضة يعطون المشتري حزم ألياف وجوال حديثة بأسعار تنافسية للغاية. تعلن DIGI عن مجموعات ألياف بالإضافة إلى جوال بأسعار شهرية منخفضة، مع تركيب وشامل وفترة التزام قصيرة. يعلن Movistar عن ألياف متماثلة بسرعة 600 ميجابت في الثانية مع التركيب وخط أرضي وبدون فترة التزام في العروض الحالية. يسرد Orange باقات 300 ميجابت و600 ميجابت وأعلى مع عروض تركيب رئيسية ومقترحات راوتر Wi-Fi. في تلك البيئة، لا يمكن لخطة لاسلكية من 4 إلى 8 ميجابت أن تدعي ميزة عامة في السرعة أو السعر.

العلاوة تبقى فقط حيث يفشل البديل. قد يكون ذلك عقارًا ريفيًا أو شبه ريفي بدون ألياف قابلة للاستخدام، أو موقع عمل يحتاج إلى رابط مؤقت قبل تسليم الألياف، أو موقع حيث التغطية المتنقلة غير كافية، أو عميل يقدر مزودًا محليًا معروفًا على علاقة عبر مركز اتصال. قد يكون أيضًا عميلاً يحتاج إلى نفس الشركة لفهم كل من البنية التحتية والوصول. لكن إذا كانت الألياف متاحة وموثوقة، فإن أفضل سعر بديل للعميل مرئي ومنخفض. لا يمكن لـ Gregal تجاهل هذا المرتكز.

تتضمن صفحة تعريفات Gregal Telecom الرسمية أيضًا عبارة مفادها أنه يمكن التفاوض على أي حاجة للعميل. اقتصاديًا، يمكن أن يعمل التفاوض في كلا الاتجاهين. يسمح للشركة بتسعير الاحتياجات المخصصة حيث تكون القيمة أعلى من الحزمة القياسية. يظهر أيضًا أن التعريفات القياسية ليست المنتج بأكمله. بالنسبة للوصول التجاري، قد يحمل الخط المتماثل المتفاوض عليه ملف هامش مختلف جدًا عن خطة سكنية لاسلكية. المعلومات المفقودة هي الانقسام بين هؤلاء المشترين.

الاستنتاج الصحيح هو إذن ضيق. قوة التسعير لـ Gregal ليست قدرة شاملة على رفع أسعار النطاق العريض. إنها القدرة على فرض رسوم مقابل حل مشاكل الاتصالات غير القياسية: القبول، التركيب، الصيانة، الدعم المحلي والاستمرارية. حيث يشتري العميل تلك النتائج، قد تدافع الشركة عن السعر. حيث يشتري العميل فقط ميجابتات، فإن السوق يحدها بشدة.

تعريفات النطاق العريض تكشف السقف على قوة جانب المستهلك

التعريفات الاستهلاكية المنشورة لـ Gregal Telecom ذات قيمة لأنها تحول حجة البديل من النظرية إلى الأرقام. تسرد الصفحة حزمة أساسية بسرعة تنزيل 4 ميجابت في الثانية ورفع 500 كيلوبت في الثانية، وحزمة قياسية بسرعة تنزيل 6 ميجابت في الثانية ورفع 1 ميجابت في الثانية، وحزمة كاملة بسرعة تنزيل 8 ميجابت في الثانية ورفع 1.5 ميجابت في الثانية. تقدم إصدارات مع وبدون هاتف ثابت، وتذكر أن الأسعار بدون ضريبة القيمة المضافة. تظهر صفحة تعاقد منفصلة اتصال 4 ميجابت مع خط أرضي بسعر 29 يورو قبل الضريبة و35.09 يورو شامل الضريبة، مع تركيب للاستشارة.

قد تعكس هذه الأرقام عرض وصول قديمًا أو متخصصًا، لكن الآثار التنافسية لا تزال واضحة. في إسبانيا 2026، تعلن عروض الألياف الشاملة عن مئات الميجابتات وأحيانًا سرعات من فئة الجيجابت بأسعار تتداخل أو تقلل من المنتجات اللاسلكية القديمة. تروج DIGI لحزم ألياف بالإضافة إلى جوال بمستويات شهرية منخفضة جدًا، بسرعات ألياف أعلى بكثير من جدول Gregal اللاسلكي العام. يعلن Movistar عن ألياف متماثلة بسرعة 600 ميجابت في الثانية في حزمة رئيسية. يعلن Orange عن عدة مستويات ألياف ومعدات مجمعة. تسوق Avatel أيضًا للاتصال الريفي، بما في ذلك الألياف والوصول الشبيه بـ WiMAX، مما يعني أنه حتى ثابتة لاسلكية ريفية ليست مساحة مزود واحد.

هذا لا يعني أنه ليس لدى Gregal عملاء استهلاكيون. إنه يعني أن الدفاع الاقتصادي للمنتج الاستهلاكي يجب أن يكون جغرافيًا أو تشغيليًا أو علائقيًا. إذا لم يكن لدى العميل ألياف وكانت بيانات الجوال ضعيفة، يمكن أن يكون رابط لاسلكي ثابت من 4 إلى 8 ميجابت في الثانية مفيدًا. إذا كان العميل يحتاج إلى تركيب ودعم محلي، يمكن أن تهم علاقة المزود. إذا تم تجميع الخدمة مع الهاتف أو ترتيب خاص بالعمل، تصبح المقارنة المباشرة أقل بساطة. لكن لا يمكن للمزود الاعتماد على عدم علم العميل بالبدائل. مرتكز السعر الوطني عام ومرئي للغاية.

لغة عدم الالتزام في صفحة مزايا Gregal Telecom هي أيضًا ذات حدين اقتصاديًا. تقلل من مخاطر العميل ويمكن أن تساعد في الاكتساب. كما تقلل من الاحتجاز. إذا كان بإمكان العملاء المغادرة بسهولة، يجب على الشركة الاستمرار في كسب الحساب من خلال جودة الخدمة والتغطية والدعم. هذا يجعل التقلب، وقت الاستجابة للأعطال، ومعالجة الشكاوى أكثر أهمية من بنود العقد. لا يزال بإمكان المنتج بدون التزام أن يكون له احتجاز عملي إذا كانت البديل ضعيفة، لكنه لا يخلق قوة تسعير تعاقدية بمفرده.

تدعي نفس الصفحة الاستقلال عن أي مشغل وشبكة فالنسيا. يمكن أن يدعم ذلك علاوة الهوية المحلية، خاصة للعملاء المحبطين من المزودين الوطنيين. ومع ذلك، يشير سجل توجيه RIPEstat إلى أن بادئة عامة واحدة على الأقل معلنة من خلال AS الخاص بـ Colt. هذا لا يبطل الادعاء بالشبكة المحلية؛ يمكن أن تكون شبكات الوصول محلية بينما يتم شراء عبور الإنترنت الرئيسي. إنه يظهر أن "الاستقلال" يجب تفسيره بحذر. قد تتحكم الشركة في وصول العملاء والعمليات المحلية مع الاعتماد على مدخلات الشبكة الرئيسية.

اقتصاديات الوحدة في جانب المستهلك ربما تكون حساسة. يجب استرداد تكلفة التركيب عبر الإيرادات الشهرية. المعدات اللاسلكية، الوصول إلى السطح أو الصاري، زيارات الدعم، تكاليف جهاز التوجيه، النقل الخلفي، القيود التشغيلية الشبيهة بالطيف، وتقلب العملاء كلها أمور مهمة. خطة صغيرة بدون التزام يمكن أن تكون مربحة فقط إذا كانت تكاليف التركيب منخفضة، وعبء الدعم قابل للإدارة، والتقلب لا يجبر على إنفاق اكتساب متكرر. Gregal لا تنشر هذه الأرقام. جدول التعريفة العام يخبرنا بسقف السعر؛ لا يخبرنا ما إذا كانت الشركة تكسب هوامش جذابة تحت هذا السقف.

لتقييم قوة التسعير، يدفع هذا الوزن إلى الخلف نحو الهندسة واستمرارية الأعمال. قد يحافظ الوصول السكني السلعي على بصمة محلية حية ويولد إيرادات متكررة، لكن من غير المرجح أن يكون أعمق مصدر للهامش ما لم تخدم Gregal مجموعة من العملاء الذين تظل البدائل بالنسبة لهم ضعيفة هيكليًا.

قاعدة التكلفة هي العمل، والوصول، والمواقع، وإدارة الموارد

تشير المصادر العامة إلى قاعدة تكلفة يهيمن عليها العمل الماهر، والتنفيذ الميداني، والامتثال الإداري، والوصول إلى الموقع، والاتصال الرئيسي بدلاً من النفقات الرأسمالية الثقيلة للألياف على مستوى الدولة. تتطلب أوصاف Gregal للهندسة، والاستحواذ، والتركيبات، والصيانة، والتمويه، ودعم الامتثال موظفين ذوي خبرة. تصف قواعد البيانات التجارية الشركة بأنها صغيرة، حيث تتراوح تقديرات الموظفين من حوالي 10 في بيانات التصنيف المحلية القديمة إلى 11-25 أو 27 في ملفات تجارية أحدث. هذه الأرقام ليست مدققة من قبل الشركة، لكنها متسقة اتجاهيًا مع مورد صغير متخصص.

العمل أساسي لأن العمل يتطلب حكمًا ثقيلاً. يحتاج استحواذ الموقع إلى التفاوض ومعرفة العملية المحلية. يحتاج التحليل الهيكلي إلى كفاءة هندسية. يحتاج التركيب والصيانة إلى فنيين مدربين وانضباط سلامة. يتطلب التمويه تكييف التصميم مع مواقع معينة. هذه الأنشطة لا تتوسع مثل اشتراكات البرمجيات. الاستفادة مهمة. إذا كان الموظفون عاطلين بين المشاريع، تتأثر الهوامش. إذا كانت الشركة ممتدة، يمكن أن تعاني جودة الخدمة وأوقات التسليم. لذلك تعتمد قوة التسعير جزئيًا على ما إذا كان الطلب على هذه المهارات يتجاوز قدرة الشركة.

الوكلاء الماليون العامون مختلطون ويجب التعامل معهم بحذر. يبلغ أحد مصادر التصنيف المحلية عن مبيعات حوالي 997,000 يورو ورقم ربح صغير حوالي فترة 2020 أو 2021، مع 10 موظفين ورأس مال ضئيل. تصف Empresia أحدث الحسابات كعام 2023 وتضع المبيعات حوالي 0.5 مليون يورو، بينما يقدم Iberinform شريحة إيرادات أوسع من 1.5 مليون إلى 3 ملايين يورو و11-25 موظفًا. يستشهد Empresite بمؤشرات الموظفين والتصنيف. هذه ملفات تجارية بتواريخ وأساليب تحديث مختلفة، وليست مجموعة بيانات مدققة موحدة متاحة في المقال العام. الاستنتاج الأكثر أمانًا هو أن Gregal شركة صغيرة، وليس أن أي رقم إيرادات واحد نهائي.

بالنسبة لقوة التسعير، الحجم الصغير يقطع في كلا الاتجاهين. يمكن للمتخصص الصغير أن يكون ذا قيمة حيث يحتاج المشتري إلى اهتمام كبير وخبرة محلية. يمكنه التحرك أسرع من البيروقراطية الكبيرة، والحفاظ على العلاقات، وتخصيص العمل. لكن الحجم الصغير يحد أيضًا من القوة الشرائية، والتكرار، والوصول التسويقي، والقدرة على استيعاب المشاريع السيئة. إذا كان عميل أو اثنان من كبار الناقلين يهيمنون على الإيرادات، يمكن لقوة المشتري أن تمحي علاوة المتخصص. إذا كانت الإيرادات موزعة عبر العديد من حسابات الهندسة والصيانة والوصول الأصغر، فإن الشركة لديها مجال أكبر للدفاع عن السعر.

موارد الشبكة والامتثال يضيفان طبقة تكلفة أخرى. تتضمن عضوية RIPE وموارد الأرقام رسومًا سنوية. تتطلب عملية سجل المشغلين في CNMC إخطارات لتوفير الشبكة أو الخدمة، والتعديلات، والوقف، والاستمرار الدوري. تشير صفحة CNMC الإدارية إلى أن عملية تسجيل المشغلين ليس لها تكلفة تسجيل، ولكنها تشير أيضًا إلى ضريبة مشغل سنوية للمشغلين الذين يتجاوز دخلهم التشغيلي الإجمالي مليون يورو، محددة بالصيغة التنظيمية. هذه الالتزامات ليست أكبر تكلفة في الاتصالات، لكنها جزء من العبء الثابت لكونك أكثر من مجرد مثبت غير رسمي.

الاتصال الرئيسي هو أيضًا تكلفة. إذا كانت Gregal تعتمد على Colt أو مدخلات الجملة الأخرى لعبور الإنترنت أو النقل الخلفي، فإن الهامش الإجمالي للشركة على خدمات الوصول يتحدد جزئيًا بشروط الجملة المتفاوض عليها. المشغل الصغير لا يحصل عادةً على نفس اقتصاديات الوحدة مثل الشبكة الوطنية. هذا يجعل التمايز المحلي ضروريًا. يجب على الشركة استرداد العمل والموقع وتكاليف النقل الرئيسي من خلال قيمة الخدمة التي لا يمكن للعملاء شراؤها بسهولة من بديل السوق الشامل.

كثافة رأس المال تبدو انتقائية وليست على مستوى الدولة. قد تحتاج الشركة إلى مركبات وأدوات ومعدات على السطح وهوائيات وموجهات ومواد تركيب ومنتجات تمويه، لكن لا يوجد دليل عام على شبكة ألياف مملوكة واسعة. يمكن أن يكون ذلك إيجابيًا لأنه يقلل من مخاطر الميزانية العمومية. يمكن أن يحد أيضًا من السيطرة على سلسلة الخدمة الكاملة. اختبار الهامش هو ما إذا كانت Gregal يمكنها الاحتفاظ بالأجزاء عالية القيمة من الوظيفة - الحكم الهندسي، والوصول إلى الموقع، وعلاقة العميل، والدعم المحلي - مع شراء المدخلات السلعية دون فقدان الكثير من القيمة للموردين.

الموردون والشبكات الرئيسية يبقون نطاق المساومة ضيقًا

يشمل موردو ونظراء Gregal على الأرجح مزودي الشبكات الرئيسية، وبائعي المعدات، والمالكين، وأصحاب الأبراج أو الأسطح، والبلديات، وعملاء الناقلين، والمقاولين من الباطن، والفنيين المهرة، وRIPE، والمنظم الإسباني للاتصالات. العديد من هؤلاء لديهم قوة مساومة على الشركة. لهذا السبب يجب أن يظل تحليل قوة التسعير محدودًا.

أكثر أدلة الشبكة الرئيسية وضوحًا هو الإعلان عن مساحة IPv4 المرتبطة بـ Gregal من خلال AS8220، COLT Technology Services Group Limited. Colt هو مزود كبير وراسخ مقارنة بـ Gregal. إذا كانت Gregal تعتمد على Colt للتوجيه الرئيسي، أو العبور، أو خدمات الجملة ذات الصلة، فإن الشركة الصغيرة لديها نفوذ محدود على تلك المدخلات. قد تتسوق بين المزودين، لكن السجل العام لا يظهر تعدد اتصالات أو اتصالات نظير واسعة من شأنها تحييد قوة المورد. النتيجة هي مشكلة شائعة للمشغل الإقليمي: يمكن للشركة امتلاك علاقة العميل والوصول المحلي ولكنها لا تزال تشتري جزءًا حاسمًا من الخدمة من شبكات أكبر.

موردو المعدات يخلقون سقفًا آخر. يتضمن موقع Gregal Telecom صفحات راوتر AVM FritzBox، التي تقدم اقتراحات معدات تجارية ومكتبية بدلاً من منصة عملاء خاصة. يمكن أن يكون استخدام معدات معروفة أمرًا معقولاً؛ يقلل من تعقيد الدعم ويعطي العملاء ميزات مألوفة مثل Wi-Fi وVPN والوصول للضيوف. يعني أيضًا أن جهاز التوجيه نفسه ليس مصدرًا فريدًا لقوة التسعير. يمكن للعديد من المزودين توفير معدات عملاء جيدة. المميز يجب أن يكون التركيب والتكوين والدعم واستمرارية الخدمة.

يمكن أن يكون مالكو الموقع وأصحاب المصلحة المحليون أكثر قوة من الشبكات الرئيسية. تحتاج البنية التحتية للاتصالات إلى مواقع مادية. تركيز صفحة الاستحواذ على التنقيب، والتعاقد، وإعادة التفاوض، والتمثيل أمام الجيران والهيئات العامة والشركات الخاصة يعني أن الوصول هو مشكلة تجارية مستمرة. يمكن للمالك طلب إيجار أعلى. يمكن للمجتمع الاعتراض. يمكن للبلدية إبطاء العملية. يمكن أن يكون للسطح قيود هيكلية أو جمالية. دور Gregal قيم لأن هذه القيود موجودة، لكن نفس القيود تعني أيضًا أن اقتصاديات المشروع يمكن أن تضغط من قبل أطراف خارج سيطرة Gregal.

يمكن لعملاء الناقلين أيضًا تحديد الهوامش. يعرض موقع Gregal المؤسسي شعارات أسماء اتصالات كبرى مثل Movistar وOrange وVodafone وEricsson كمراجع عملاء أو عملاء مرتبطين. لا ينبغي للمقال تحويل شريط الشعار إلى تركيز إيرادات حالية مثبت، لكن الإشارة لا تزال ذات صلة. إذا كانت حصة مادية من الإيرادات تأتي من عمل يسيطر عليه في النهاية كبار الناقلين أو بائعي المعدات، سيكون انضباط المشتريات قويًا. مشترو الاتصالات الكبار لديهم اتفاقيات إطارية، وأقسام مشتريات، وموردين بديلين. يمكن لشركة هندسية صغيرة الفوز بالعمل من خلال الموثوقية والكفاءة المحلية، لكنها نادرًا ما تمتلك قوة تسعير أحادية الجانب ضد هؤلاء المشترين.

سوق العمل هو مورد أيضًا. الهندسة الاتصالية والتنفيذ الميداني الآمن يتطلبان أشخاصًا مهرة. إذا كان سوق البنية التحتية في إسبانيا نشطًا، فإن الفنيين والمهندسين الجيدين لديهم خيارات. يمكن أن يرتفع ضغط الأجور، وقد تحتاج الشركات الصغيرة إلى حماية الاحتفاظ. إذا كانت Gregal معروفة بعمل الموقع المتخصص، فإن معرفة موظفيها هي أصل رئيسي. فقدان كبار الموظفين يمكن أن يقلل من قوة التسعير بسرعة لأن الكثير من القيمة ضمنية ومحلية.

هذه الديناميكيات الموردة لا تمحو العلاوة. إنها تحدد نطاقها. يمكن لـ Gregal فرض رسوم أعلى عندما تحل مشكلة محلية مكلفة، لكن يجب أن تشارك القيمة مع الشبكات الرئيسية، وأصحاب المواقع، والموظفين، والمشترين الكبار. أقوى دليل على قوة تسعير دائمة سيكون القدرة على تجديد عقود الناقلين والأعمال بهامش إجمالي مستقر على الرغم من هذه الضغوط.

تركيز العملاء هو العامل المتأرجح غير المحسوم

أكبر مجهول في اقتصاديات Gregal هو تركيز العملاء. تظهر المصادر العامة أنواع العملاء الذين تريد الشركة خدمتهم، ولكن ليس انقسام الإيرادات. الموقع المؤسسي الرسمي موجه نحو عملاء البنية التحتية للاتصالات. تتحدث Gregal Telecom إلى عملاء الوصول والشركات. تصنف الملفات التجارية الشركة في الأنشطة الهندسية والمرتبطة بالاتصالات. لا يكشف أي من هذه المصادر عن مقدار الإيرادات التي تأتي من الناقلين الكبار، أو الهيئات العامة، أو الشركات المحلية، أو عملاء الوصول السكني، أو عقود الصيانة، أو منتجات التمويه، أو التركيبات الفردية، أو الاشتراكات المتكررة.

هذا الانقسام المفقود يغير إجابة قوة التسعير. إذا كان ناقل وطني أو اثنان يمثلان معظم الإيرادات، فقد تكون Gregal مفيدة تشغيليًا ولكنها مكشوفة تجاريًا. يمكن للمشترين الكبار المقارنة مع الموردين الآخرين والضغط على الأسعار. يمكنهم أيضًا تغيير ميزانيات النشر، أو توحيد المشتريات، أو نقل العمل إلى الفرق الداخلية. ستظل الخبرة المحلية لـ Gregal مهمة، لكن هامشها سيعتمد على كونها لا غنى عنها في عدد كافٍ من المواقع للتغلب على قوة المشتريات.

إذا كانت الإيرادات أكثر تنوعًا عبر مشاريع الناقلين، وعقود الصيانة، وعملاء الوصول التجاري، والتركيبات المحلية، فإن الشركة أقل تعرضًا لأي مشتري واحد. الكتاب المتنوع يسمح أيضًا بالبيع العابر. الأعمال التي تشتري وصولاً لاسلكيًا قد تحتاج لاحقًا إلى دعم هندسي، أو صيانة، أو استشارة موقع. مشروع الناقل قد يخلق معرفة مفيدة للصيانة المستقبلية. علاقة هندسية محلية قد تؤدي إلى دعم دوري. المصادر العامة لا تثبت هذه الحلقة، لكن مزيج الخدمة الهجين يجعلها ممكنة.

تركيز العملاء يؤثر أيضًا على رأس المال العامل. يمكن أن تنطوي الهندسة المشروعية على فجوات توقيت بين الإنفاق على العمل والدفع. يمكن لعملاء الناقلين الدفع ببطء. الشركات المحلية الصغيرة قد تدفع أسرع ولكنها تتطلب دعمًا أكبر لكل يورو من الإيرادات. الحسابات السكنية توفر فواتير متكررة ولكن قد تكون حساسة للسعر ومكلفة في الخدمة إذا تطلبت الأعطال زيارات ميدانية. المزيج المثالي سيجمع بين إيرادات الوصول المتكررة أو الصيانة مع خدمات المشاريع ذات الهامش الأعلى. السجل العام لا يكشف ما إذا كانت Gregal قد حققت هذا المزيج.

عمر الشركة هو إشارة إيجابية ولكن ليس دليلاً. شركة تأسست في 2004 وما زالت تعمل علنًا تحت نفس الهوية الواسعة قد نجت من دورات اتصالات متعددة: توسع 3G و4G، نمو الألياف، 5G، تقاعد النحاس، تراجع WiMAX، والدمج بين المشغلين الإسبان. البقاء يوحي ببعض القدرة العملية وحاجة العميل. لا يعني ذلك تلقائيًا قوة التسعير. يمكن لشركة صغيرة البقاء بهوامش متواضعة إذا قبل المالكون عوائد منخفضة أو إذا كانت الشركة تدار بإحكام. رقم الربح في التصنيف المحلي الأقدم، إذا كان تمثيليًا، سيشير إلى ربح محاسبي ضئيل بدلاً من اقتصاديات فائضة واضحة.

إشارات السوق غير الرسمية محدودة. في مناقشة منتدى عام 2015، يذكر مستخدم في منطقة فالنسيا أنه كان لديه خدمة Gregal Telecom وأنها، بعد التعديلات، عملت بشكل جيد. دليل الأعمال المحلي يسرد الشركة ولكن ليس لديه قاعدة مراجعة عميقة. يقدم LinkedIn ملف شركة صغير مع عدد متابعين متواضع. هذه الإشارات مفيدة فقط كلون: تظهر وجودًا محليًا مرئيًا ومرجع عميل قصصي بعض الشيء، وليس تحققًا واسعًا من السوق.

بالنسبة لفرضية قوة التسعير، يبقى تركيز العملاء الخط الفاصل بين مكانة مرنة ومقاول مقيد. إذا كانت Gregal يمكنها إظهار إيرادات متكررة عبر العديد من المواقع والشركات، مع معدلات تجديد وهوامش تنجو من منافسة الألياف الوطنية، تكون العلاوة أقوى. إذا كانت الإيرادات تعتمد على عدد قليل من مشتري الناقلين أو عملاء لاسلكيين قدامى، تكون العلاوة هشة.

سوق الألياف في إسبانيا يحدد سعر بديل قاسٍ

إسبانيا هي واحدة من أكثر أسواق الألياف تطورًا في أوروبا، وهذه الحقيقة مركزية لقوة تسعير Gregal. ذكرت CNMC أن خطوط النطاق العريض الثابتة وصلت إلى حوالي 19.70 مليون في مارس 2026 وأن FTTH تجاوزت 18 مليون خط. ذكر تقريرها للاتصالات في الربع الثاني من 2025 أن FTTH يمثل أكثر من 90 بالمائة من خطوط النطاق العريض الثابتة، وأن xDSL اختفت فعليًا بسبب إيقاف النحاس، وأن حصة كبيرة من خطوط النطاق العريض الثابتة لها سرعات أعلى من 100 ميجابت في الثانية، مع جزء كبير بسرعة 1 جيجابت في الثانية أو أعلى. تظهر التقارير نفسها تركيزًا كبيرًا بين المشغلين الرئيسيين والأهمية المتزايدة لـ DIGI كمنافس منخفض التكلفة.

هيكل السوق هذا يخلق تهديدًا ومكانة في نفس الوقت. التهديد واضح: تغطية الألياف والحزم منخفضة التكلفة تجعل الوصول اللاسلكي القديم يبدو ضعيفًا في العديد من المواقع. إذا كان بإمكان العميل شراء ألياف موثوقة بسرعة 600 ميجابت أو 1 جيجابت من مشغل وطني أو منخفض التكلفة بسعر رئيسي، لا يمكن لـ Gregal الفوز بحجة أن اللاسلكي بسرعة 4 إلى 8 ميجابت متفوق اقتصاديًا. يمكنها الفوز فقط على أساس التوفر، الخدمة، توقيت التركيب، الاحتياطي، التكوين الخاص، أو الدعم المحلي.

المكانة حقيقية أيضًا. إحصائيات التغطية الوطنية لا تعني أن كل عنوان لديه نفس الخيارات. المواقع الريفية وشبه الحضرية، والمناطق الصناعية، والمواقع المؤقتة، والعقارات ذات الوصول الصعب من المالك، أو الشركات ذات احتياجات الاستمرارية المحددة قد لا تزال تواجه فجوات. يوجد مورد تغطية النطاق العريض من Dataestur على وجه التحديد لأن التغطية تختلف حسب الإقليم والتكنولوجيا وحد السرعة. تؤكد صفحات سياسة الاتصال بالمفوضية الأوروبية في إسبانيا أيضًا على إغلاق الفجوة الريفية، وتغطية السرعات فائقة، والتمويل العام للوصول إلى المناطق خارج حوافز النشر الخاصة بالمشغلين. أولويات السياسة هذه تعني أنه حتى الدولة الغنية بالألياف لديها حالات طرفية غير محسومة.

الاقتراح المحلي لـ Gregal يناسب تلك الحالات الطرفية أفضل مما يناسب شقة في المدينة مع عروض ألياف متعددة. يمكن أن يكون مزود لاسلكي أو هندسي محلي مفيدًا حيث تكون نافذة تركيب المشغل الوطني بطيئة جدًا، أو حيث يحتاج الموقع إلى رابط مؤقت، أو حيث تريد الشركة جهة اتصال دعم مسماة، أو حيث يتطلب تركيب الاتصالات عمل موقع مادي بدلاً من توصيل راوتر قياسي. سعر البديل لا يزال مهمًا، لكنه قد يكون المقارنة الخاطئة إذا كان المشتري يدفع لحل قيد خاص بالموقع.

Avatel هو مقارن مفيد لأنه يسوق كلًا من الألياف الريفية والوصول الشبيه بـ WiMAX. هذا يظهر أن المجال التنافسي للمواقع غير المخدومة ليس فارغًا. العميل الذي ليس لديه ألياف رئيسية قد لا يزال لديه بدائل متخصصة. علاوة سعر Gregal تعتمد إذن على التغطية المحلية الدقيقة والسمعة، وليس على الحاجة الريفية وحدها. إذا وصل Avatel أو مشغل محلي آخر إلى نفس العميل بخدمة أسرع، يقترب سقف البديل.

النطاق العريض المتنقل واللاسلكي الثابت من المشغلين الوطنيين يضيف سقفًا آخر. تشير صفحة ألياف Movistar أيضًا إلى بديل راديو الإنترنت حيث الألياف غير متاحة، بسرعات تعتمد على تغطية 5G. تحسنت الشبكات المتنقلة بشكل مادي، وتظهر بيانات CNMC قواعد كبيرة من الخطوط المتنقلة والنطاق العريض المتنقل. بالنسبة لبعض العملاء، يمكن لراوتر 5G أو احتياطي الأعمال المتنقل استبدال رابط لاسلكي ثابت محلي. بالنسبة للآخرين، قد يترك التباين المتنقل، وسياسة البيانات، والتغطية الداخلية، وزمن الوصول، أو احتياجات الدعم مجالًا لـ Gregal.

المنصات السحابية تغير الاقتصاديات بطريقة مختلفة. لا تحل محل خط الوصول، لكنها تقلل الحاجة إلى بعض البنية التحتية المحلية وتجعل الاتصال الموثوق أكثر أهمية. الأعمال الصغيرة التي نقلت التطبيقات إلى الخدمات السحابية قد تهتم أقل بالخادم المحلي وأكثر باستمرارية الإنترنت. يمكن أن يدعم ذلك الاتصال الاحتياطي أو دعم الراوتر المدار، ولكنه يسمح أيضًا للعميل بمقارنة موردي الاتصال المتعددين بسهولة أكبر. السحابة ترفع قيمة وقت التشغيل بينما تبيع بعض مهام تكنولوجيا المعلومات المحلية.

الاستنتاج هو أن سوق الألياف في إسبانيا يجعل سقف سعر السوق الشامل لـ Gregal منخفضًا، لكن ليس صفرًا. يجب على الشركة تجنب المنافسة على الميجابتات العامة وبدلاً من ذلك تنافس على الإنجاز المحلي، والاستمرارية، ومشاكل الوصول التي يصعب توحيدها.

التنظيم والمخاطر التشغيلية يحولان الموثوقية إلى اختبار هامش

يمكن أن يبدو تنظيم الاتصالات وكأنه تفصيل خلفي، لكن بالنسبة لمشغل صغير يصبح جزءًا من وعد الموثوقية. تشرح CNMC الإسبانية أن المشغلين الذين يقدمون شبكات أو خدمات اتصالات إلكترونية يجب عليهم تقديم إشعار مسبق للتسجيل ويجب عليهم الحفاظ على التحديث للسجل للتعديلات والوقف والاستمرار الدوري. تصف صفحة CNMC الإدارية أيضًا إجراءات التصديق والإلغاء وتذكر شروط ضريبة المشغل السنوية للمشغلين فوق عتبة الدخل ذات الصلة. هذه الواجبات عادية للقطاع، لكنها تفرض انضباطًا على المزودين الصغار.

يتفاعل الامتثال التنظيمي مع قوة التسعير لأن العملاء الذين يشترون الاستمرارية لا يريدون مزودًا هشًا إداريًا. إذا كانت Gregal تبيع الوصول التجاري أو دعم البنية التحتية، يحتاج العملاء إلى الثقة في أن الشركة يمكنها العمل ضمن قواعد الاتصالات الإسبانية، والحفاظ على سجلات الموارد، والاستجابة للتغييرات. مزود محلي صغير مع انضباط إداري ضعيف يمكن أن يفقد الثقة بسرعة. مزود صغير يحتفظ بسجلات نظيفة ويتواصل بوضوح يمكنه تحويل الامتثال إلى مصداقية.

المخاطر التشغيلية أكثر واقعية. يعتمد الوصول اللاسلكي على خط الرؤية، وإدارة التداخل، وتوفر الموقع، والطاقة، والنقل الخلفي، ومرونة الطقس، وصيانة المعدات، وإعدادات مباني العملاء. يعمل البنية التحتية للاتصالات على الوصول الآمن إلى السطح، والملاءمة الهيكلية، والتصاريح، وتعاون المالك، وسلامة العمال، والتنسيق مع جداول الناقلين. منتجات التمويه تقلل من نوع واحد من المخاطر ولكنها تقدم متطلبات تنفيذ خاصة بها: الملاءمة، والمتانة، والحمل، والوصول، والصيانة يجب إدارتها.

حالة RPKI العامة لتوجيه IPv4 المرتبط بـ Gregal هي مثال صغير لكنه ملحوظ للمخاطر التشغيلية الخفية. يمكن أن يعمل المسار بدون ROA مصادق، لكن نضج أمان التوجيه أصبح بشكل متزايد جزءًا من تشغيل الشبكة المسؤول. بالنسبة للعميل، السؤال العملي ليس الاختصار التقني؛ إنه ما إذا كان اتصال المزود محميًا ضد أخطاء التوجيه التي يمكن تجنبها وما إذا كان المزود يمكنه شرح ضوابطه. إذا كانت Gregal قد حسنت هذا بشكل خاص، فإن السجل العام لا يظهره.

ندرة IPv4 هي خطر آخر. استنفاد RIPE لإمداد IPv4 الجديد يعني أن المشغلين الصغار يجب أن يديروا العناوين النادرة بعناية. يمكن أن يكون نمو العملاء مقيدًا بتوفر العنوان ما لم يستخدم المشغل CGNAT أو IPv6 أو النقل أو التأجير. يمكن أن يكون CGNAT مقبولاً للعديد من المستخدمين السكنيين ولكنه إشكالي لبعض تطبيقات الأعمال والوصول عن بعد واحتياجات الاستضافة. المشغل الذي يخدم الشركات الصغيرة والمتوسطة يجب أن يكون واضحًا بشأن خيارات العناوين والتكاليف. هذا مكان يمكن أن تظهر فيه قوة التسعير: العملاء الذين يحتاجون إلى عناوين عامة أو تكوين شبكة مخصص قد يدفعون أكثر. إنه أيضًا مكان يمكن أن تعض فيه البدائل إذا كان المشغلون الأكبر يحزمون هذه الميزات بتكلفة أقل.

الموثوقية التشغيلية هي أخيرًا اختبار هامش لأن الخدمة المحلية يمكن أن تكون مكلفة. إذا وعدت Gregal باستجابة مهنية سريعة، فهي تحتاج إلى فنيين، ومركبات، ومعدات احتياطية، وقدرة إدارية. كل زيارة ميدانية تستهلك هامشًا. إذا كان العملاء موزعين جغرافيًا أو إذا كانت المعدات اللاسلكية القديمة تولد مكالمات دعم، يمكن أن تختفي علاوة الخدمة. يجب على الشركة إما تسعير الدعم بشكل مناسب أو إبقاء الشبكة بسيطة بما يكفي لدعمها بكفاءة.

أفضل دليل على أن الموثوقية تدعم قوة التسعير سيكون بيانات مستوى الخدمة: متوسط وقت الإصلاح، ومعدلات الإصلاح في الزيارة الأولى، وتكرار الأعطال، ومعدلات التجديد بعد الانقطاعات، ومراجع العملاء التجاريين، واتجاهات الشكاوى. المصادر العامة لا توفر هذه الأرقام. لكنها، مع ذلك، تظهر تعقيدًا تشغيليًا كافيًا لجعل الموثوقية العدسة الصحيحة.

الإشارات غير الرسمية يجب قراءتها كدخان، وليس كدليل

الإشارات غير الرسمية العامة حول Gregal ضعيفة. هذا ليس غير معتاد لشركة هندسة اتصالات صغيرة، لكنه يؤثر على الثقة. مزود خدمة إنترنت استهلاكي كبير يترك أثرًا واسعًا من المراجعات والشكاوى ومنشورات المنتدى واختبارات السرعة والتغطية الإعلامية. شركة هندسية متخصصة قد تترك القليل جدًا. غياب قاعدة مراجعة عامة عميقة لا يعني أن الشركة تفتقر إلى العملاء. يعني أن المحلل يجب أن يتجنب التظاهر بأن المشاعر قد تم إثباتها.

أكثر قصة مفيدة وجدت في مادة الويب المفتوح هي تبادل قديم في منتدى BandaAncha من عام 2015 ذكر فيه مستخدم في منطقة فالنسيا أنه كان لديه خدمة Gregal Telecom وقال إنها، بعد بعض التعديلات، عملت بشكل جيد. المنشور قديم جدًا وضيق لإثبات الجودة الحالية. لا يزال مثيرًا للاهتمام اقتصاديًا لأنه يطابق النمط المتوقع للاسلكي المحلي: قد يعتمد الأداء على ضبط التركيب، ويمكن أن تتحسن تجربة العميل بعد التعديل الفني. هذا يدعم فكرة أن الدعم والكفاءة المحلية مهمان.

قائمة Cataloxy لـ Gregal Telecom تعطي حضورًا في الدليل العام ولكنها لا توفر قاعدة مراجعة ذات معنى. يسرد LinkedIn شركة Gregal Ingenieria كشركة صغيرة مملوكة للقطاع الخاص في Riba-roja، مع عدد متابعين محدود ووصف عام حول الهندسة الاتصالية. الإشارة متسقة مع متخصص صغير، وليس علامة تجارية وطنية موسعة. تدعم السجلات التجارية أيضًا قراءة الشركة الصغيرة من خلال نطاقات الإيرادات والتوظيف، على الرغم من اختلافها في التفاصيل.

بالنسبة لقوة التسعير، يمكن أن يكون الضجيج العام الضعيف خطرًا أو مجرد سمة من قاعدة المشترين. إذا كان العمل الأكثر قيمة لـ Gregal هو هندسة موقع جانب الناقل، فلن يولد بالضرورة ثرثرة استهلاكية. مشتريات الناقل ومالكو المواقع لا يراجعون الموردين مثل عملاء المطاعم. إذا كانت خدمة الوصول قصة نمو استهلاكي كبيرة، مع ذلك، يتوقع المرء المزيد من النقاش العام. الإشارة المحدودة تعزز إذن الرأي بأن أقوى الاقتصاديات ليست على الأرجح في النطاق العريض الاستهلاكي الشامل.

الإشارات غير الرسمية تساعد أيضًا في تأديب الادعاءات حول قوة العلامة التجارية. قد يكون لـ Gregal اعتراف محلي بين عملاء معينين ومشتري اتصالات، لكن السجل العام لا يدعم تسميتها علامة تجارية استهلاكية عالية الوعي. ميزتها على الأرجح هي الثقة ضمن دائرة تشغيل ضيقة. يمكن أن تكون تلك الثقة قيمة لكنها هشة. من الصعب توسيعها وأسهل فقدانها إذا تراجعت جودة الخدمة.

الاستخدام الصحيح للإشارات غير الرسمية هو تحديد الأسئلة، وليس إغلاقها. هل لدى Gregal قاعدة مخلصة من العملاء اللاسلكيين في مناطق محددة في فالنسيا؟ كم من تلك القاعدة يبقى بعد توسع الألياف؟ هل يشتري عملاء الأعمال روابط احتياطية أم وصولاً أساسيًا؟ هل عملاء جانب الناقل مشترون متكررون؟ هل يخلق منتج التمويه GBlock طلبات متكررة أم إيرادات مشروع لمرة واحدة؟ القصص العامة لا يمكنها الإجابة على هذه الأسئلة، لكنها تشير إلى أين يجب أن ينظر العناية الخاصة.

ما الذي سيثبت أن العلاوة تبقى عند التجديد

أهم مقياس خاص سيكون سلوك التجديد. قوة التسعير ليست القدرة على الفوز بمشروع أول من خلال الألفة أو فجوة لمرة واحدة. إنها القدرة على الاحتفاظ بالعملاء عندما تكون لديهم بدائل. بالنسبة لـ Gregal، يعني ذلك تتبع معدل تكرار مشروع الناقل، وتجديد عقد الصيانة، وتقلب وصول الأعمال، والتقلب السكني بعد توفر الألياف، وتغير السعر الذي يقبله العملاء عند التجديد.

بالنسبة للخدمات الهندسية، سيكون الدليل الرئيسي هو الهامش الإجمالي على مستوى المشروع ومعدل الفوز حسب نوع المشكلة. إجمالي الإيرادات البسيط لن يكون كافيًا. يجب أن تعرف Gregal ما إذا كان عمل استحواذ الموقع، والتمويه، والتركيب، والصيانة، ودعم الامتثال، والوصول التجاري يحقق كلًا هوامش مقبولة. يجب أن تعرف أيضًا ما إذا كانت المشاريع ذات التعقيد البصري أو stakeholder العالي تحقق هوامش أفضل من العمل الروتيني. إذا كانت فرضية العلاوة صحيحة، يجب أن تظهر المواقع المعقدة هامشًا أقوى وشراء متكررًا.

بالنسبة لخدمات الوصول، المقاييس الحاسمة هي العملاء النشطون حسب التكنولوجيا، ومتوسط الإيراد لكل مستخدم، وتكلفة التركيب، وفترة الاسترداد، والتقلب، وتكلفة الدعم لكل عميل، ومعدل الأعطال، ومتوسط وقت الاستجابة، وحصة العملاء الذين لديهم بدائل الألياف أو 5G. العميل اللاسلكي الذي يبقى لأنه لا يوجد بديل يختلف عن الذي يبقى بعد وصول الألياف لأن الدعم المحلي أفضل. هذا الأخير هو دليل أقوى على قوة التسعير. الأول قد يكون مربحًا لكنه عرضة لتوسع التغطية.

بالنسبة لاقتصاديات الشبكة، ستحتاج Gregal إلى إظهار تنوع النقل الرئيسي، والتكلفة لكل ميجابت، ومرونة النقل الخلفي، واستراتيجية موارد العناوين، وجاهزية IPv6، وحالة RPKI، وتاريخ تأثير العملاء. دليل المسار العام الحالي من خلال Colt يجعل اعتماد المورد سؤالاً مركزياً. إذا كانت الشركة لديها عدة نقاط رئيسية، أو اتصالات نظير خاصة، أو مسارات احتياطية، أو ضوابط أمان توجيه محسنة، فإن ذلك سيعزز القضية بشكل مادي. إذا كانت تعتمد بشكل كبير على نقطة رئيسية واحدة وتخصيص /24 واحد، فإن قوة التسعير في الاتصال تبقى ضيقة.

بالنسبة لتركيز العملاء، الاختبار الخاص هو صريح: ما النسبة المئوية للإيرادات التي تأتي من أكبر خمسة عملاء، وكم منهم يمكنه إعادة تقديم العطاءات على العمل سنويًا؟ عمل لديه 40 بالمائة من الإيرادات مرتبطة بمشتري ناقل كبير واحد يختلف كثيرًا عن عمل لديه مئات العملاء المتكررين الصغار وعقود الصيانة المتكررة. هوية العميل لا يجب أن تكون عامة، لكن رياضيات التركيز ضرورية.

بالنسبة لقوة المورد التفاوضية، يجب أن تكون Gregal قادرة على إظهار تكاليف المعدات، واستفادة العمل، والاعتماد على المقاولين من الباطن، والتعرض لإيجار الموقع، والهامش الإجمالي بعد تكاليف الشبكة الرئيسية. يمكن أن تكون علاوة الهندسة المحلية حقيقية ومع ذلك تفشل في خلق اقتصاديات جذابة إذا تسرب الكثير من القيمة إلى الموردين أو إذا كانت الشركة تقلل من تسعير الدعم.

بالنسبة للمخاطر التنظيمية والسمعة، ستشمل الأدلة المفيدة حالة تسجيل CNMC، وسجلات الاستمرار الدوري، وتاريخ الحوادث، وسجلات الشكاوى، وسجلات السلامة، والتغطية التأمينية، ومعدلات نجاح التصريح، وجودة التوثيق. يمكن لموردي الاتصالات الصغار فقدان ثقة المشتري من خلال الضعف الإداري حتى عندما يكون العمل التقني جيدًا. على العكس، يمكن أن يكون الامتثال القوي ميزة تنافسية هادئة.

بالنسبة للصورة والموقف العام، سيكون أفضل مرئي تحريري موثوق به مشهد بنية تحتية اتصالات حقيقي: غلاف هوائي على السطح، فني صيانة عند صاري، تركيب واجهة محتشم، أو سياق خارجي لمكتب أو منطقة صناعية مرتبط بعمل اتصالات فالنسيا. لا يجب أن يكون لوحة قيادة مزيفة، أو شعارًا مبتكرًا، أو خريطة شبكة غير قابلة للقراءة، أو ملصق تكنولوجيا مجردًا. القصة الاقتصادية للشركة مادية ومحلية وتشغيلية؛ يجب أن تظهر الصورة ذلك.

الحكم الحالي هو إذن مشروط ولكنه مفيد. يبدو أن GREGAL INGENIERIA S.L. لديها قوة تسعير قابلة للدفاع في نطاق ضيق: احتكاك البنية التحتية للاتصالات، واستمرارية الهندسة المحلية، ومشاكل الاتصال حيث لا تحل بدائل السوق الشامل الوظيفة بأكملها. لا يبدو أن لديها قوة تسعير واسعة للنطاق العريض الاستهلاكي ضد سوق الألياف الإسباني. الناقلون، والمنصات السحابية، ومشغلو الألياف الوطنيون، والمنافسون الريفيون، والبدائل المتنقلة، وأصحاب المواقع، والموردون الرئيسيون، والعمال المهرة جميعهم يحدون النطاق. العلاوة تصل بقدر ما يعتقد العميل أن Gregal يمكنها منع فشل أكثر تكلفة.

تتوقف حيث يصبح الشراء اتصالاً قياسيًا، أو تركيبًا روتينيًا، أو بند مشتريات يمكن للمزودين الكبار تنفيذه على نطاق واسع.