ملخص

- ما يشرحه المقال:أصبح توفر الطاقة هو القيد الحاسم لتوسع مراكز البيانات في EMEA.

- الموضوع الرئيسي:استثمار مراكز البيانات؛ طاقة مراكز البيانات والتصاريح؛ اقتصاديات البنية التحتية للذكاء الاصطناعي

- السياق:سوق / إحاطة / EMEA

• وفقًا لـ Colliers، يعيد توفر الطاقة تعريف الاستثمار في مراكز البيانات في EMEA

• أصبح الاستثمار في مراكز البيانات يتبع البنية التحتية للطاقة بدلاً من المزايا التقليدية للاتصال

الملاحظة

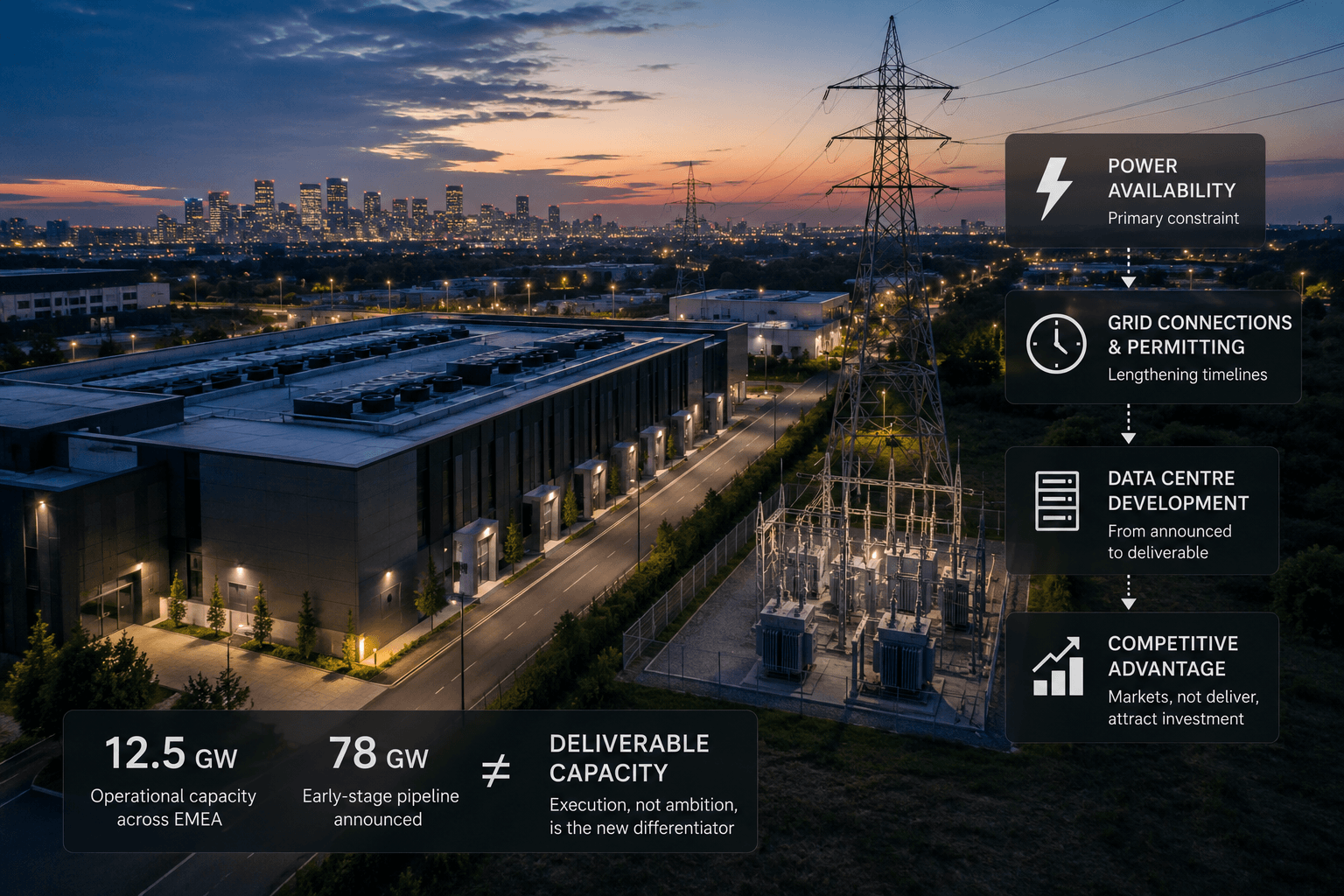

أصبح توفر الطاقة هو القيد الرئيسي لتطوير مراكز البيانات في أوروبا والشرق الأوسط وأفريقيا، وفقًا لأحدث تقرير لـ Colliers حول مراكز البيانات في EMEA. تقدر الشركة أن المنطقة تمتلك الآن 12.5 جيجاوات من القدرة التشغيلية لمراكز البيانات، لكنها تشير إلى أن التوسع المستقبلي مقيد بشكل متزايد بإمدادات الكهرباء، وأوقات ربط الشبكة، وتأخيرات التخطيط، وتوفر مواقع التطوير المناسبة، بدلاً من طلب العملاء.

تظل فرانكفورت ولندن وأمستردام وباريس ودبلن الأسواق المهيمنة لمراكز البيانات في EMEA، لكن الضغط المتزايد على البنية التحتية للكهرباء يغير أولويات الاستثمار. يتجه المطورون بشكل متزايد إلى مدن مثل مدريد وميلانو ولشبونة، بالإضافة إلى دول الشمال وأوروبا الوسطى والشرقية، حيث تزيد توفر الشبكة بشكل أفضل والتصاريح الأسرع من احتمالية تشغيل قدرات جديدة.

يحذر Colliers أيضًا من الخلط بين المشاريع المعلنة والقابلية للتسليم. على الرغم من أنه تم الإعلان عن حوالي 78 جيجاوات من المشاريع في المرحلة الأولية في منطقة EMEA، فإن نجاح تسليمها سيعتمد في النهاية على جاهزية البنية التحتية، خاصة توفر مصدر كهرباء موثوق.

التحليل

تعكس استنتاجات Colliers تحولًا أوسع في اقتصاد مراكز البيانات. لعقود، كانت الأسواق الأوروبية الرئيسية تتنافس على الاتصال، والقرب من العملاء، والنظم البيئية الرقمية الناضجة. يعمل الذكاء الاصطناعي على تغيير هذه الأولويات. لم يعد العامل المحدد للقطاع هو طلب العملاء، بل القدرة على ضمان طاقة كافية ضمن أطر زمنية مجدية تجاريًا.

يقوم المستثمرون بشكل متزايد بتقييم الأسواق ليس فقط بناءً على الجغرافيا أو توفر الأراضي، ولكن أيضًا على اليقين من أن المشاريع ستنتقل من الموافقة إلى التشغيل. تُظهر الفجوة المتزايدة بين المشاريع المعلنة والقابلية للتسليم أن التنفيذ أصبح الآن بنفس أهمية الطموح.

بالنسبة لقراء BTW، فإن قابلية التسليم هي المؤشر الجديد للقدرة التنافسية. حيثما كان الاتصال عبر الألياف يحدد أسواق مراكز البيانات في الماضي، أصبح الآن توفر الطاقة هو ما يحدد أين تُبنى القدرة. أيرلندا ودول الشمال تكسب حصة سوقية ليس بسبب موقعها، بل لأنها تستطيع توفير الكهرباء بشكل أسرع. السؤال هو ما إذا كانت الأسواق التاريخية قادرة على تكييف عمليات التخطيط الخاصة بها بسرعة كافية، أم أن خريطة مراكز البيانات في EMEA يتم إعادة رسمها بشكل دائم.

ما يجب مراقبته

يجب مراقبة ما إذا كانت مدريد وميلانو ولشبونة ودول الشمال وأوروبا الوسطى والشرقية تحول المشاريع المعلنة إلى قدرة تشغيلية أسرع من المراكز القائمة. كما ينبغي متابعة استثمارات الشبكة، وإصلاحات التصاريح، واستراتيجيات الإنتاج الذاتي، حيث ستحدد هذه العوامل بشكل متزايد أين سيتم بناء الجيل القادم من البنية التحتية للذكاء الاصطناعي.